多维度剖析建筑行业(一) ——相关增值税法规梳理及运营中常见税务风险提示

引言:2017年2月,《国务院办公厅关于促进建筑业持续健康发展的意见》明确指出,建筑业是国民经济的支柱产业。纵观近年来我国的经济发展,建筑业一直处于高速增长态势,在国民经济发展中占据着举足轻重的地位和作用。

2016年5月1日起,营改增全面推开,建筑业由原适用3%的税率改为营改增适用11%的税率(2019年4月1日起至今为9%)。由于建筑业工程项目分布范围广、分支机构多、工作体量大、生产周期长等原因,建筑业企业在营改增的过程中以及日常的增值税管理和税务筹划中面临巨大的挑战,尤其是增值税发票的管理上,税收风险防控问题凸出,一不小心就容易触碰虚开发票的雷区。

本文对现行有效的建筑业相关增值税法规进行了梳理,并从实务的角度分享建筑业企业在运营中容易踏入的风险地带,以期为相关企业在管理方面带来一些启示。

一、建筑业在国民经济中的地位

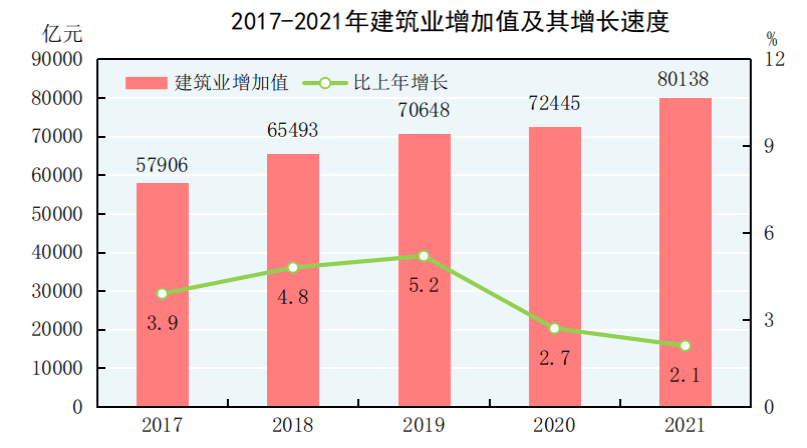

建筑业指国民经济中从事建筑安装工程的勘察、设计、施工以及对原有建筑物进行维修活动的物质生产部门。它是国民经济各物质生产部门和交通运输部门进行生产的手段,是人民生活的重要物质基础。 纵观近年来我国的经济发展,建筑业一直处于高速增长态势,在国民经济发展中占据着举足轻重的地位和作用。根据国家统计局于2022年2月28日公布的《中华人民共和国2021年国民经济和社会发展统计公报》,我国2021年全年建筑业增加值80138亿元,比上年增长2.1%。全国具有资质等级的总承包和专业承包建筑业企业利润8554亿元,比上年增长1.3%,其中国有控股企业3620亿元,增长8.0%。[1] 近五年的建筑业发展趋势如下图所示:

图1 - 2017年-2021年建筑业增长值及其增长速度

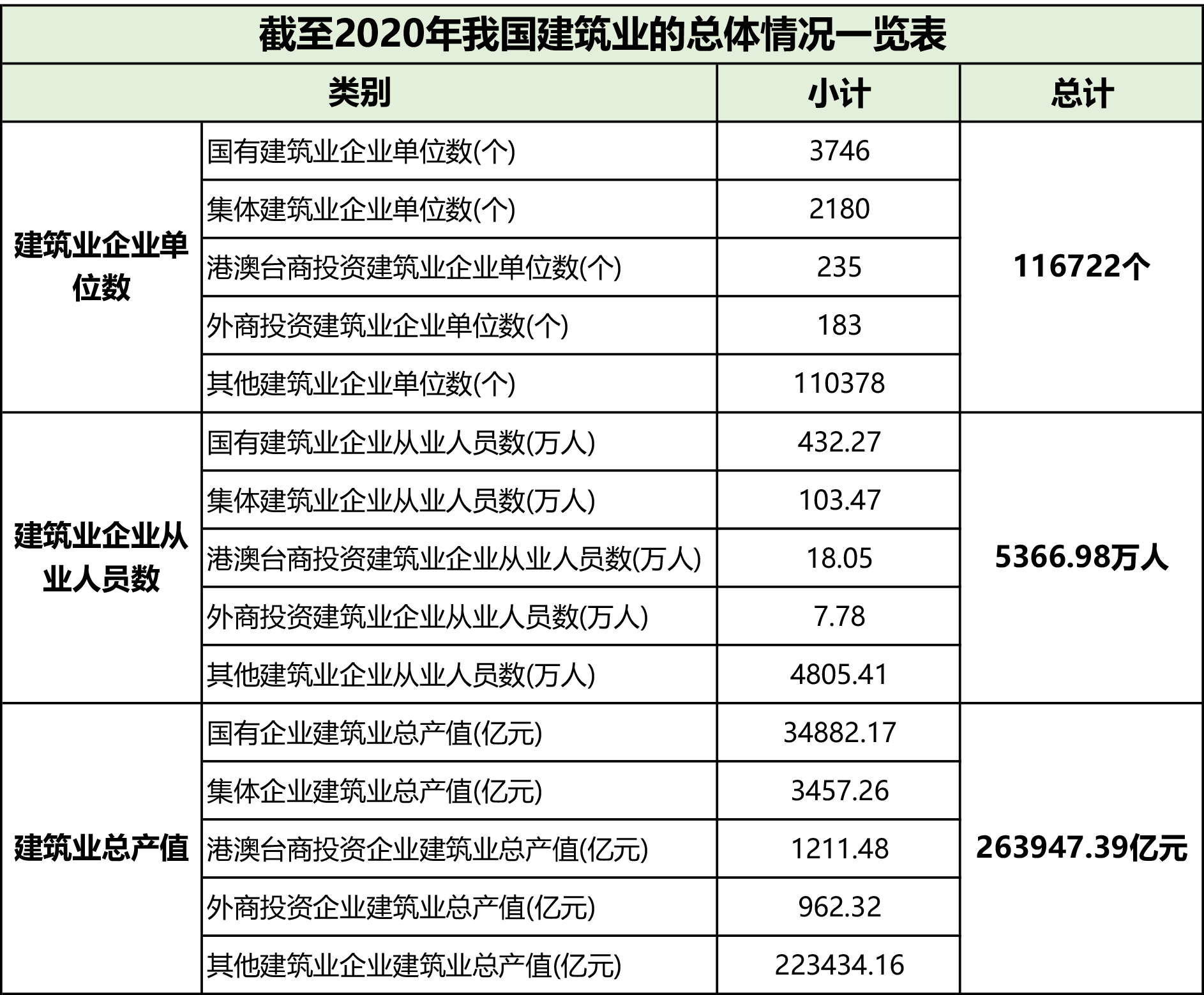

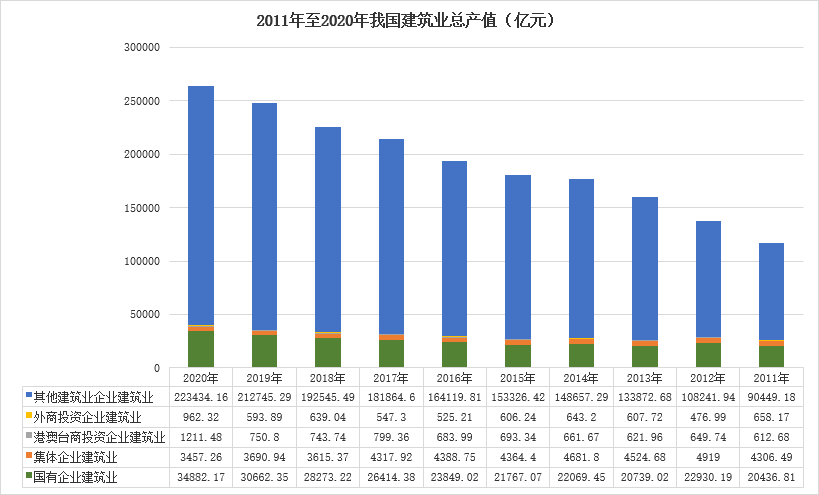

根据国家统计局网站公布的数据,截至2020年,我国共有建筑业企业单位数量116722个,建筑业企业从业人员数共计5366.98万人,建筑业总产值达263947.39亿元,具体详细情况请见表1:

表1 - 截至2020年我国建筑业的总体情况一览表

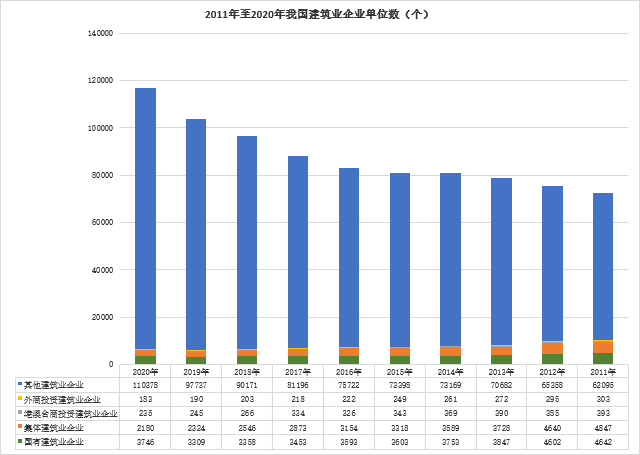

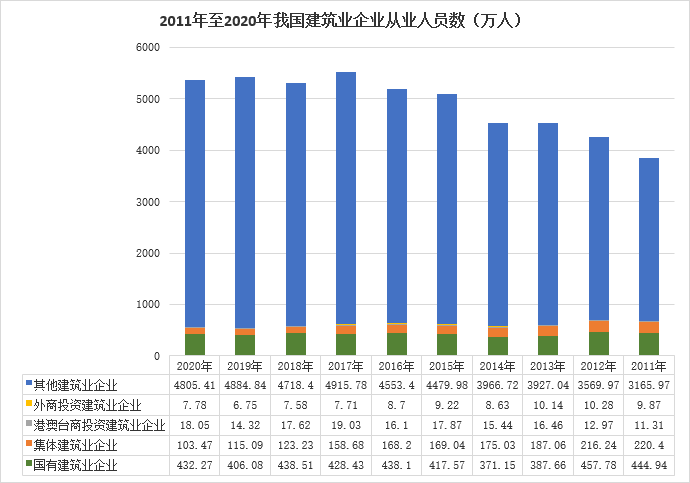

同时,如下列图2、图3和图4所示,建筑业企业单位数量、建筑业企业从业人员数、建筑业总产值近十年基本上均呈上升的态势。

图2 - 2011年至2020年我国建筑业企业单位数

图3 - 2011年至2020年我国建筑业企业从业人员数

图4 - 2011年至2020年我国建筑业总产值

注:上述图1至图4的数据来源于国家统计局。

二、建筑业增值税法规梳理和涉税关键环节

1. 建筑业增值税主要法规梳理

2016年5月1日,建筑业“营改增”正式实施。根据相关法律法规,建筑服务,是指各类建筑物、构筑物及其附属设施的建造、修缮、装饰、线路、管道、设备、设施等的安装以及其他工程作业的业务活动。包括工程服务、安装服务、修缮服务、装饰服务和其他建筑服务。

自“营改增”以来,财政部和国家税务总局陆续颁布了一系列相关法规政策。与建筑业相关的主要增值税法规政策如下表2所示:

表2 - 建筑业相关的主要增值税法规政策

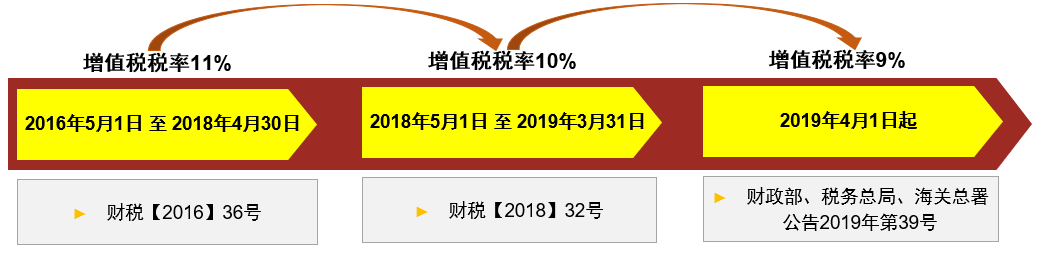

自2016年5月1日至今,建筑业的增值税税率也变更了两次,如下图5所示:

图5 – 建筑业的增值税税率变化

2. 建筑业企业在经营过程中的增值税涉税关键环节

建筑业企业通常规模大,往往涉及庞大的投资金额和复杂的业务链。由于施工周期较长,建筑业的利益链也较长。在经营过程中,常见的建筑业企业的增值税涉税关键环节如下表3所示:

表3 - 建筑业经营过程中各环节容易产生的增值税风险

“营改增”实施后,建筑业企业均面临着新旧税制交替、政策衔接、涉税业务处理等问题。增值税的抵扣以增值税专用发票为核心载体,其通过环环征收,层层抵扣,形成了其特有的“链条”机制,特别要求企业严格管控增值税专用发票的开具、认证及抵扣工作。建筑业企业在经营过程中各个环节稍有不慎便会产生税务风险,严重还会引发诉讼。

三、小结

中共中央办公厅、国务院办公厅印发的《关于进一步深化税收征管改革的意见》中提到,2022年基本建成以“双随机、一公开”监管和“互联网+监管”为基本手段、以重点监管为补充、以“信用+风险”监管为基础的税务监管新体系,实现从“以票管税”向“以数治税”分类精准监管转变。由此可见,企业所有的信息基本都是处于系统的监管之下。随着经济环境和税务政策环境的变化,建筑业企业要想更好地取得可持续发展,就必须认识到税务合规的重要性,从根源上摒弃不合规的解决税务问题的方式。

*霍梅妮、武柄政对本文亦有贡献。

君泽君税务与海关团队接下来将围绕建筑行业专题继续进行探讨与分享,内容将包括《民法典》相关法律梳理及典型案例分析、虚开增值税专用发票刑事案件数据分析与观察等,敬请关注!