关税政策变化导致的合同履行困局之破解

2017年,美国根据1974年贸易法案对我国发动“301调查”。2018年6月,美国宣布第一批原产于中国的清单(商品价值340亿美元),对清单里的中国产品征收额外关税。我国采取了相应的反制措施,国务院关税税则委员颁布了对原产于美国的部分商品加征关税的公告。2018年以来,中美贸易摩擦已扩大至贸易、金融、科技等领域。经过长时间的磋商和努力,虽然中美贸易摩擦取得阶段性缓和,但是其带来的影响余波未停,因关税政策变动造成合同难以履行从而引发的贸易纠纷比比皆是。在风云变化难测的贸易政策下,如何综合运用经济和法律途径,维护自身合法权益,成为贸易企业应当考虑的重要因素。本文选取一则典型案例进行评析,探索如何破解因关税政策变化导致的合同履行困局,供企业参考。

一、案情介绍

争议焦点

被告以关税增加为由不再履行销售合同是否构成违约?

主要案情

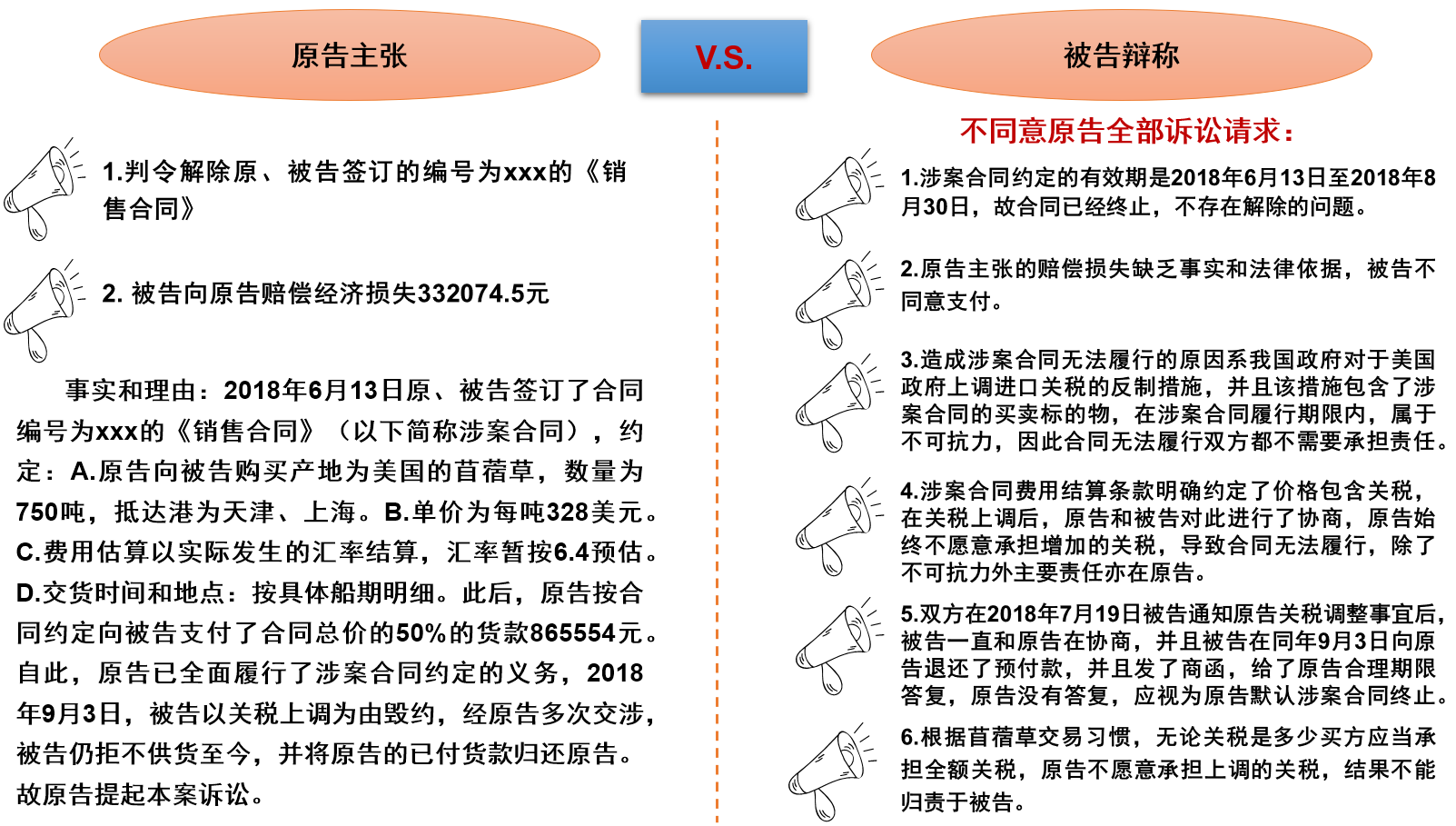

2018年6月13日,原告上海某进出口有限公司(以下简称“A企业”或者“原告”)与被告北京某国际贸易有限公司(以下简称“B企业”或者“被告”)签订销售合同,约定A企业向B企业购买产地为美国的苜蓿草,并同时约定好数量单价、交货时间和地点。A企业按合同约定向B企业支付了50%的货款。但2018年9月3日,B企业以关税上调为由解除合同,将货款归还A企业并拒不供货。故A企业向法院提起诉讼。

本案的主要事件梳理如下图所示:

原被告主张

法院认定

本院认为,依法成立的合同对当事人具有法律约束力。本案争议焦点在于被告以关税增加为由不再履行涉案合同是否构成违约。就此本院认为涉案合同订立3日后即遇关税调整,上涨幅度占货款的25%,且原被告双方并未约定涉案合同签署时货物所在位置,根据原被告陈述的货物自美国海运至国内所需时长,被告无法在关税上涨正式生效前将货物运抵国内并完成清关,并不构成违约。同时在案证据显示在被告退还预付款前已就增加关税承担问题与原告进行了协商,但是双方就增加的税费如何负担无法达成一致,属于因不可归责于双方当事人的原因导致合同难以履行,被告据此退回原告预付款并无不当。

就原告判令解除涉案合同之诉求,被告主张合同有效期截止2018年8月30日,即此时合同自动终止。但被告自行在庭陈述的有效期含义为如原告在2018年8月30日前支付货款,则合同约定的单价有效,结合涉案合同约定的款项支付进度,本院认为原告在2018年8月30日前支付完毕预付款即合同有效,现原告已经按约支付了50%的预付款,故被告主张2018年8月30日合同已经自动终止缺乏依据。但2018年8月31日及2018年9月3日被告已经两次通知原告因为关税承担事宜双方无法达成一致,故将退回预付款,其行为实质系行使解除权,基于此前所述理由,双方此时已经就增加税费负担问题进行了协商,且无法达成一致,被告行使解除权,退回预付款,于法有据,故本院认为涉案合同此时已经解除,无再行判令解除之必要。

就原告主张损失,如前所述涉案合同解除并非被告违约所致,原告要求被告赔偿损失缺乏依据,本院不予支持。

综上,依照《中华人民共和国合同法》第八条规定,判决如下:

驳回原告上海福加德进出口有限公司的全部诉讼请求。

案件受理费6281.12元,由原告负担(于本判决生效之日起七日内交纳)。

二、法律评析

本案是在中美贸易摩擦环境下合同当事人以“不可抗力”、“情势变更”为由维护自身权益的一个典型案例。基于我们的实操经验,针对本典型案例,我们的分析观点如下:

1、合同双方当事人未在合同中约定因关税政策变化导致的关税增加部分的处理方式,在该种情况下以“不可抗力”为由提出变更或解除合同,存在一定的败诉风险。

不可抗力是指不能预见,不能避免并不能克服的客观情况。根据《民法典》第一百八十条规定,因不可抗力不能履行民事义务的,不承担民事责任。法律另有规定的,依照其规定。

某一情况是否属不可抗力,应从以下几个方面综合加以认定[1]:

(1)不可预见性。法律要求构成不可抗力的事件必须是有关当事人在订立合同时,对这个事件是否会发生是不可能预见到的。在正常情况下,对于一般合同当事人来说,判断其能否预见到某一事件的发生有两个不同的标准:一是客观标准,就是在某种具体情况下,一般理智正常的人能够预见到的,合同当事人就应预见到;如果对该种事件的预见需要有一定专门知识,那么只要具有这种专业知识的一般正常水平的人所能预见到的,则该合同的当事人就应该预见到。另一个标准是主观标准,就是在某种具体情况下,根据行为人的主观条件如年龄、智力发育状况、知识水平,教育和技术能力等来判断合同的当事人是否应该预见到。这两种标准,可以单独运用,但在多种情况下应结合使用。

(2)不可避免性。合同生效后,当事人对可能出现的意外情况尽管采取了及时合理的措施,但客观上并不能阻止这一意外情况的发生,这就是不可避免性。如果一个事件的发生完全可以通过当事人及时合理的作为而避免,则该事件就不能认为是不可抗力。

(3)不可克服性。不可克服性是指合同的当事人对于意外发生的某一个事件所造成的损失不能克服。如果某一事件造成的后果可以通过当事人的努力而得到克服,那么这个事件就不是不可抗力事件。

(4)履行期间性。对某一个具体合同而言,构成不可抗力的事件必须是在合同签订之后、终止以前,即合同的履行期间内发生的。如果一项事件发生在合同订立之前或履行之后,或在一方履行迟延而又经对方当事人同意时,则不能构成这个合同的不可抗力事件。

构成一项合同的不可抗力事件,必须同时具备上述四个要件,缺一不可。

实操中,税收政策变化带来的成本上涨,通常被认定为合同不公平而非不能履行,因而盲目地以“不可抗力”自我免责,很可能会面临违约追责。值得注意的是,在贸易摩擦成为常态时,关税变动的可预见性也随之增加。司法实践中,司法机关更倾向于将关税政策变化排除在不可抗力情形之外,如广东省广州市中级人民法院(2021)粤01号民终1487号判决书所持的态度:“一世公司提交的关于中美贸易战里中方对进口美方的货物提高关税的公告时间在2018年5月,但案涉交易发生在2019年,对此一世公司应该能充分预见,不属于其所称的突然发生的不可抗力因素”。

2、本案中,法院基于案件事实适用情势变更原则所做出的判决,充分体现了情势变更原则公平和公正的价值目标。

所谓情势变更原则,是指合同依法有效成立后,全面履行前,因不可归责于当事人的原因,使合同赖以成立的基础或环境发生当事人预料不到的重大变化,若继续维持合同的原有效力则显失公平,受不利影响的一方当事人有权请求法院或仲裁机构变更或解除合同的法律制度。根据《民法典》第五百三十三条:“合同成立后,合同的基础条件发生了当事人在订立合同时无法预见的、不属于商业风险的重大变化,继续履行合同对于当事人一方明显不公平的,受不利影响的当事人可以与对方重新协商;在合理期限内协商不成的,当事人可以请求人民法院或者仲裁机构变更或者解除合同。人民法院或者仲裁机构应当结合案件的实际情况,根据公平原则变更或者解除合同。”该规定从经济效益与交易灵活的角度出发,避免严格履约所带来的不公平,从而缓解合同僵局,体现“法律不强人所难”的正义精神。本案是一则成功适用情势变更原则以实现公平和公正的价值目标的范例。

但是需提请注意的是,民商事司法实践中对于“解除合同”一直持谨慎保守的态度。并非情势变更出现后当然导致合同的变更或解除。情势变更原则是否适用于具体案件,适用时是发生合同变更的效力还是发生合同解除的效力,当事人虽有权主张,但由法官或仲裁机构结合案件实际情况最后认定。

比如深圳市龙岗区法院(2019)粤0307民初10582号的判决不支持原告主张的依据情势变更解除合同的请求:“原告在签订租赁合同前应对自身经营情况有充分的了解,上述情形即使属实亦系其应承担的商业风险,原告以中美贸易战及国内经济形势发生变化导致经营困难无法继续履行合同为由,依据情势变更解除合同,依据不足,理由不成立,本院不予采纳。”

三、本案启示及实务建议

在合同签署阶段,企业应全面分析和预判可能出现的导致合同履行困难的情形(如税收政策变动),尽可能完善买卖合同的条款,以基于公平公正的原则保护交易双方的利益。

1.在贸易合同订立时,企业应认真审查合同条款,并聘请兼具法律、税务和海关复合性经验的律师提供专业协助,尽可能将导致合同履行困难的情形提前列入合同之中,以防范未来可能出现的法律风险。如,企业可根据实际情况选择合适的贸易术语DDP(完税后交货)、EXW(工厂交货)等;考虑通过设计“关税浮动部分的承担”类似条款以公平合理分摊可能因关税政策变动所导致的成本增高的风险。

2.当出现情势变更的情形时,合同当事人不宜在缺乏事实依据之下盲目主张“不可抗力”、“情势变更”等拒绝履行合同,避免合同对方以相对方违约为由追究责任,造成更大的损失。

3.在情势变更发生后,合同各方可通过协商的方式解决问题,如双方可以就合同的继续履行重新协商,签订新的合同替代原合同。如协商不成,建议合同当事人聘请具备丰富经验的法律专家,通过诉讼、仲裁等司法手段来变更或解除合同,以维护自身权益。