涉外保函欺诈指导案例解读与不当索赔防范

国际担保业务中,见索即付保函因其开立方式简单,受益人索偿及担保行付款程序便捷,较受行业推崇。然而,由于跨国追偿成本及难度较高,受益人向转开行申请不当索赔的情形时有发生。本文将以最高院的一则指导案例为引子,介绍独立保函的类型与特征,通过一组司法数据分析我国保函欺诈案件的现状,归纳裁判要点,并尝试提供涉外独立保函不当索赔的防范与应对方法。

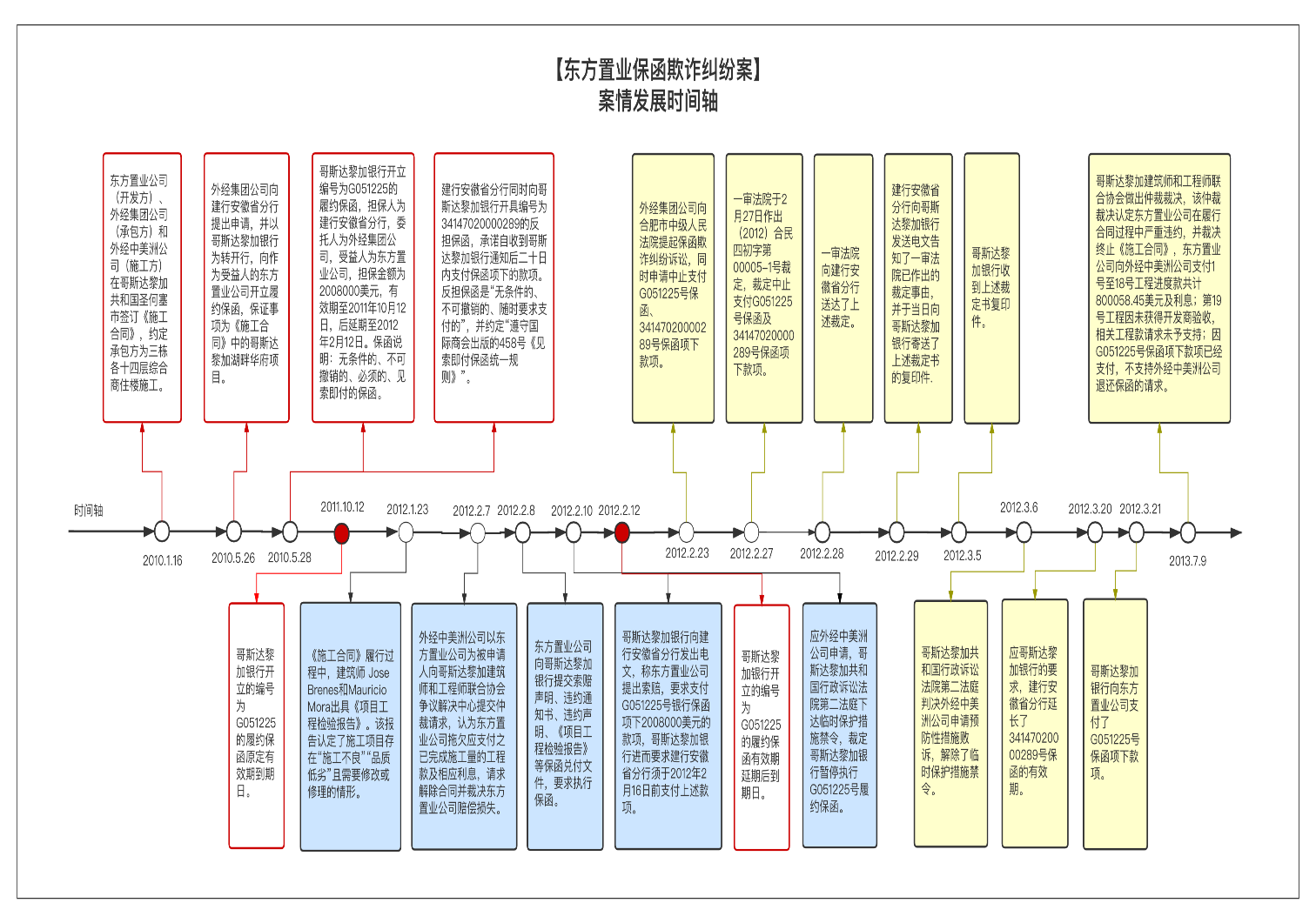

引子:最高院指导案例——安徽省外经建设(集团)有限公司诉东方置业房地产有限公司保函欺诈纠纷案,基本案情见下图:[1]

一、独立保函概述

1、定义与分类

独立保函(Independent Guarantee),又称见索即付保函,[2] 是一种信用担保工具,在国际贸易实践中具有保障债权实现的增信功能。国际商会《见索即付担保统一规则》第2条规定:“见索即付保证,不管其如何命名,是指由银行、保险公司或其他组织或个人以书面形式出具的,表示只要凭付款要求声明或符合担保文件规定就可以从他那里获得付款的保证、担保或其他付款承诺。” 根据2016年底最高人民法院出台的《最高人民法院关于审理独立保函纠纷案件若干问题的规定》(法释﹝2016﹞24号)(下称“独立保函司法解释”)第一条的规定,独立保函是指“银行或非银行金融机构作为开立人,以书面形式向受益人开具的,同意在受益人请求付款并提交符合保函要求的单据时,向其支付特定款项或在保函最高金额内付款的承诺。”

独立保函产生于上世纪50年代,在数十年的贸易活动演变中,保函根据担保内容不同发展出众多类型,包括付款保函、加工贸易保函、补偿贸易保函、质量保函、借款保函、租赁保函等。[3] 独立保函还因具体业务不同细分成不同的类别,例如国际工程承包业务涉及的独立保函包括:投标保函、履约保函、预付款保函、透支保函、维修保函、关税保函等。[4] 银行保函以其开立方式不同,又分为直开保函、通知保函及转开保函。

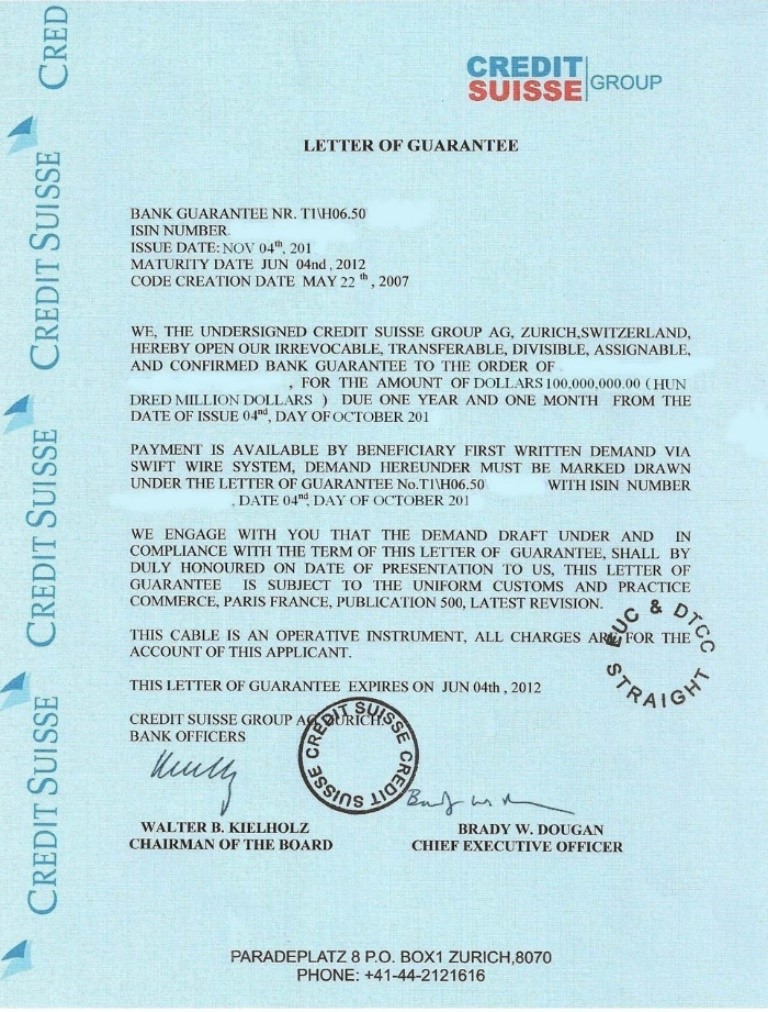

(瑞士信贷银行独立保函样本 [5])

下面将结合指导案例,重点介绍银行直开保函与转开保函:

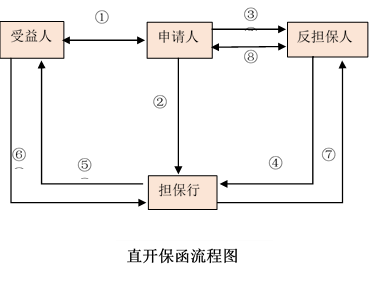

1)直开保函

直开保函是银行应申请人委托直接将保函开具给受益人,中间不经过其他当事人的开立方式。[6] 由于直开保险的担保人是委托人指定的银行,与委托人在同一国家,而受益人与担保行不在同一国家,在识别保函真伪时存在一定难度,索偿不便,故很少被采用。

流程图说明:

1、申请人与受益人之间签订基础合同;

2、申请人向担保行提出开立保函的申请;

3、申请人向反担保人提出申请开立反担保函;

4、反担保人向担保行开立不可撤销反担保函;

5、担保行向受益人直接开出保函;

6、受益人在发现申请人违约后,向担保行提出索赔,担保行赔付;

7、担保行在赔付后向申请人或反担保人索偿,申请人或反担保人向担保人支付;

8、担保行向反担保人索偿,反担保人赔付后,反担保人向申请人索赔,申请人赔付。

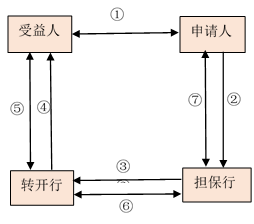

2)转开保函

转开保函是指担保银行根据申请人委托,向受益人所在国的某一家银行开出反担保函,委托受益人所在国的银行作为转开行向受益人开出保函并递交给受益人的业务。因转开行与受益人在同一个国家,且转开行充当了担保行的角色,克服了受益人与国外担保联系、索赔的不足,索赔起来较为方便,在实践中较为常用。[7]

流程图说明:

1、申请人与受益人之间签订基础合同;

2、申请人向担保行提出开立保函的申请;

3、担保行开立反担保函并要求转开行转开,原担保行成反担保行;

4、转开行转开保函给受益人;

5、受益人在申请人违约后向转开行(新担保行)索偿,转开行赔付;

6、转开行根据反担保函向指示行(反担保行)索赔,指示行赔付;

7、担保行向申请人索赔,申请人赔付。

指导案例中,外经集团公司作为保函的开立申请人,向建行安徽省分行申请向哥斯达黎加银行开立见索即付反担保函,再由哥斯达黎加银行作为转开行向受益人东方置业公司转开履约保函(主保函)。涉及法律关系有:1)申请人外经集团公司与受益人东方置业公司之间的基础法律关系;2)开立申请人外经集团公司与担保行建行安徽省分行之间因委托开立保函产生的委托合同关系;3)建行安徽省分行与转开行哥斯达黎加银行之间的反担保关系,在该反担保关系中建行安徽省分行的法律地位从原担保行转为反担保行;4)转开行哥斯达黎加银行作为担保行与受益人东方置业公司之间因转开保函产生的担保关系。

2、独立保函的特点

独立保函的核心商业价值在于其“见索即付”的特点,强调独立保函的独立性、跟单性及不可撤销性,以及受益人在交易中能够确定地、高效地获得赔付款项。

1)独立性

独立保函是一种独立的付款保证,产生于申请人/委托人与受益人之间的基础合同,却独立于该合同。展开而言,保函的独立性包括以下几个方面:A、主保函独立于基础合同;B、反担保函独立于基础合同及主保函;C、主保函独立于申请人和担保人之间的契约关系;D、反担保函独立于申请人与指示人之间的契约关系。[8] 故,在受益人提出索赔要求时, 担保人既不能援引基础合同及其履行情况作为拒绝付款或免除责任的抗辩理由, 也不能援引担保委托合同及其履行情况作为同样的抗辩理由。担保人在保函项下的付款义务,不受任何基础关系项下产生的请求或抗辩的影响,确保了受益人在交易中能够确定地、高效地获得赔付款项。

展开而言,见索即付保函的独立性包含以下几层含义:第一,保证人与受益人之间的担保关系不受保证人与申请人之间的委托合同关系影响,保证人的付款义务和受益人要求付款的权利都由保函规定的条件决定,而非保函涉及的基础交易关系;第二,申请人与保证人之间的付款义务和赔偿权利不受基础合同的权利义务或赔偿抗辩的影响,故保证人不应当被牵涉到因基础交易关系产生的争端中;第三,基础交易关系的当事人约定,当保证协议条款得到满足的时候,通过补偿方式获得付款的协议必须实施。[9]

据此,指导案例中,哥斯达黎加银行、建行安徽省分行的付款义务均独立于基础交易关系及保函申请法律关系,因此,前述保函可以被确定为见索即付独立保函,涉案反担保函可以确定为见索即付独立反担保函。外经集团公司向建行安徽省分行申请开立的向哥斯达黎加银行开立见索即付反担保函中的付款义务,独立于外经集团公司与东方置业公司之间的基础交易关系,亦独立于东方置业公司与哥斯达黎加银行之间的主保函法律关系。

保函独立性的法律依据:

国际法中,体现保函独立性的法律依据有《见索即付保函统一规则》(以下简称URDG758)第 5 条a项:A guarantee is by its nature independent of the underlying relationship and the application, and the guarantor is in no way concerned with or bound by such relationship. A reference in the guarantee to the underlying relationship for the purpose of identifying it does not change the independent nature of the guarantee. The undertaking of a guarantor to pay under the guarantee is not subject to claims or defences arising from any relationship other than a relationship between the guarantor and the beneficiary.

就其性质而言,保函与基础关系和申请是独立的,担保人绝不需要关心这些关系或者受他们的约束。即使在保函中为了识别的目的而对基础关系有所援引,也不改变保函的独立性质。保函项下担保人的支付承诺不受因为担保人和受益人关系之外的任何关系而产生的请求或者抗辩的影响。

国内法中也有关于见索即付保函独立性的规定,例如最高人民法院关于审理独立保函纠纷案件若干问题的规定第三条第(三)项规定:

根据保函文本内容,开立人的付款义务独立于基础交易关系及保函申请法律关系,其仅承担相符交单的付款责任。当事人以独立保函记载了对应的基础交易为由,主张该保函性质为一般保证或连带保证的,人民法院不予支持。

2)跟单性

保函业务的跟单性表现为,担保人须合理谨慎地审核保函提交的所有单据,包括金额、付款期限、付款条件和付款责任的到期日,以及索赔书和其他保函规定须提交的单据。担保人凭单据本身确定其是否表面上构成相符交单,在规则中免除担保人对基础合同是否已经全部履行、货物质量是否合格等非单据形式事实的审查义务。保函在这一点上与信用证十分相似,交易各方仅受信用证规定的约束,与基础合同或其他合同无关,故当事人不必了解基础合同的内容。

在保函业务中,银行并不关注客观事实的调查,如申请人在履行基础合同中的违约事实或受益人因此而遭受的实际损失,银行处理的只是单据。只有当单据表面上与保函不符,或单据表面不一致时,受益人的索赔请求才被拒绝。

故,在指导案例中,哥斯达黎加银行审查的重点是受益人在独立保函下提交的单据与保函上要求的是否一致,建行安徽省分行在反担保关系中审查的重点是哥斯达黎加银行是否依受益人的申请合理付款。

法律依据:

国际法中,体现保函独立性的法律依据有《见索即付保函统一规则》(以下简称URDG758)第 7条:A guarantee should not contain a condition other than a date or the lapse of a period without specifying a document to indicate compliance with that condition. If the guarantee does not specify any such document and the fulfilment of the condition cannot be determined from the guarantor's own records or from an index specified in the guarantee, then the guarantor will deem such condition as not stated and will disregard it except for the purpose of determining whether data that may appear in a document specified in and presented under the guarantee do not conflict with data in the guarantee.

除了日期或者时间间隔外,保函不应规定没有指定单据表明已经满足该项条件的条件。如果保函没有指定这种单据,并且该条件的满足不能够通过担保人自己的纪录或者保函里规定的索引来确定,那么担保人将视该条件未作规定并且不予理会,除非为了确定可能出现在保函项下提交的单据上的内容与保函的其他内容是否冲突。

此外,国内法关于见索即付保函独立性亦有相类似的规定,例如最高人民法院关于审理独立保函纠纷案件若干问题的规定第七条:

人民法院在认定是否构成表面相符时,应当根据独立保函载明的审查标准进行审查;独立保函未载明的,可以参照适用国际商会确定的相关标准。单据与独立保函条款之间、单据与单据之间表面上不完全一致,但并不导致相互之间产生歧义的,人民法院应认定构成表面相符。

3)不可撤销性

独立保函的不可撤销性是指保函开出后,在担保人与受益人之间产生保证合同关系,若保函内容中未明确约定可以撤销的情形,则在保函有效期内,未经受益人允许的情况下,担保人不得以基础合同在执行中变更、修改等任何理由单方修改或撤销保函。不可撤销性是独立保函必需具备的法律属性,但并非唯一属性。另,由于跟单信用证及从属性担保未经协商一致亦不可撤销,故受益人无法以此区分保函属于独立担保或是从属性保函。

法律依据:

国际法中,体现保函独立性的法律依据有《见索即付保函统一规则》(以下简称URDG758)第 5 条b项:A counter-guarantee is by its nature independent of the guarantee, the underlying relationship, the application and any other counter-guarantee to which it relates, and the counter-guarantor is in no way concerned with or bound by such relationship. A reference in the counter-guarantee to the underlying relationship for the purpose of identifying it does not change the independent nature of the counter-guarantee. The undertaking of a counter-guarantor to pay under the counter-guarantee is not subject to claims or defences arising from any relationship other than a relationship between the counter-guarantor and the guarantor or other counter-guarantor to whom the counter-guarantee is issued.

就其性质而言,反担保函与保函、基础关系、申请和其他任何相关的反担保函是独立的,反担保人绝不需要关心这些关系或者受他们的约束。即使在反担保函中为了识别的目的而对基础关系有所援引,也不改变反担保函的独立性质。反担保函项下反担保人的支付承诺不受因为反担保人和担保人或者开立其他反担保函的反担保人关系之外的任何关系而产生的请求或者抗辩的影响。

3、保函欺诈

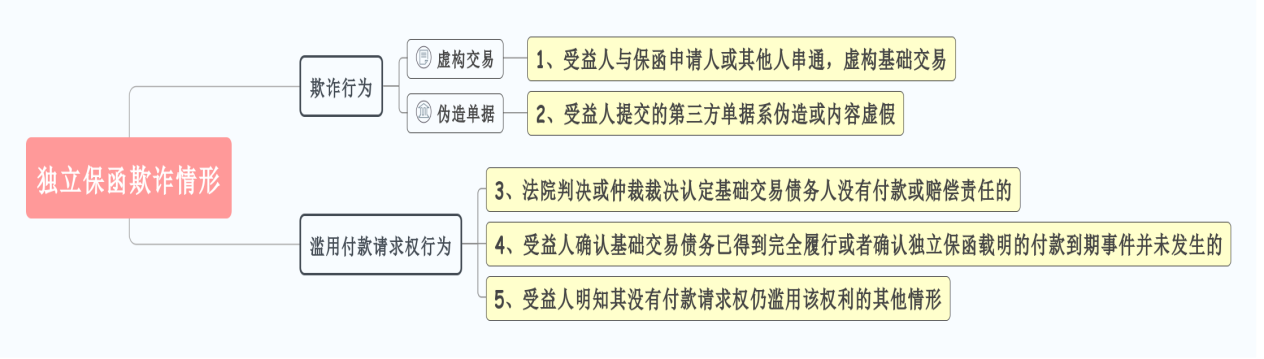

欺诈,意为虚构事实或隐瞒真相。虽然《见索即付保函统一规则》未就独立保函项下的欺诈问题作出规定,但我国《独立保函司法解释》第十二条充分列举了保函欺诈行为及滥用付款请求权为。具体情形包括:1)受益人与保函申请人或其他人串通,虚构基础交易的;2)受益人提交的第三方单据系伪造或内容虚假的;3)法院判决或仲裁裁决认定基础交易债务人没有付款或赔偿责任的;4)受益人确认基础交易债务已得到完全履行或者确认独立保函载明的付款到期事件并未发生的;5)受益人明知其没有付款请求权仍滥用该权利的其他情形。

对以合同纠纷归类的保函案件,适用《民法典》合同篇及其司法解释对保函行为及各方权利责任判定即可。通常来説,独立保函典型当事人为申请人、开立人、受益人,有时会牵涉到指示人、担保人。申请人与受益人违背信义义务,未确立真实交易或未真实履行交易而开立保函或者请求付款的,构成保函欺诈。我国法律对保函欺诈案件适用法律的找寻与确定则困难和复杂的多。

二、我国保函欺诈纠纷现状分析

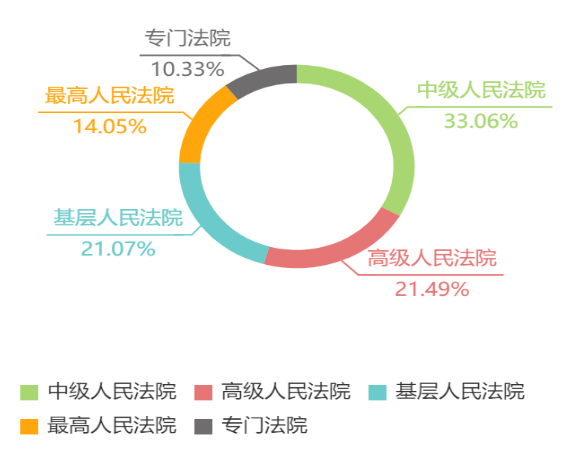

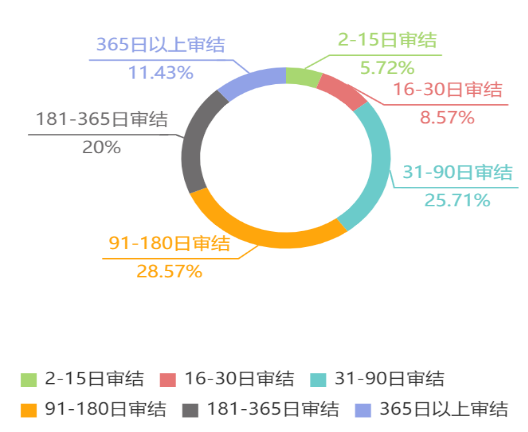

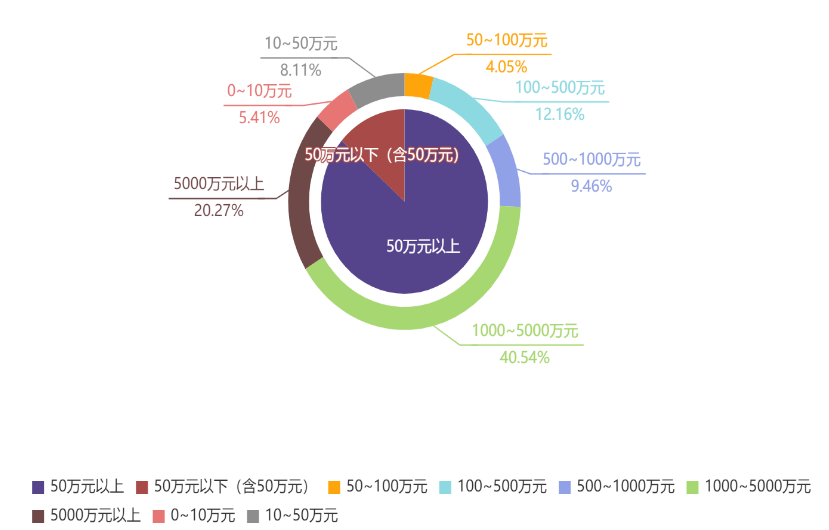

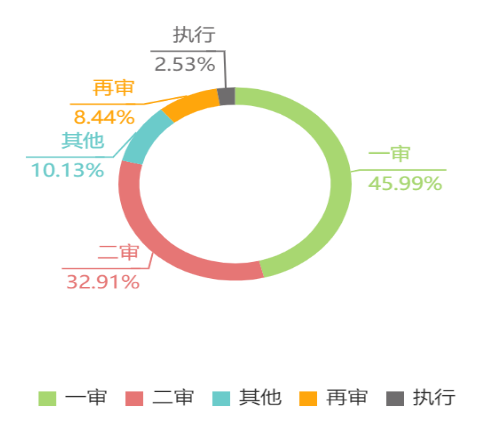

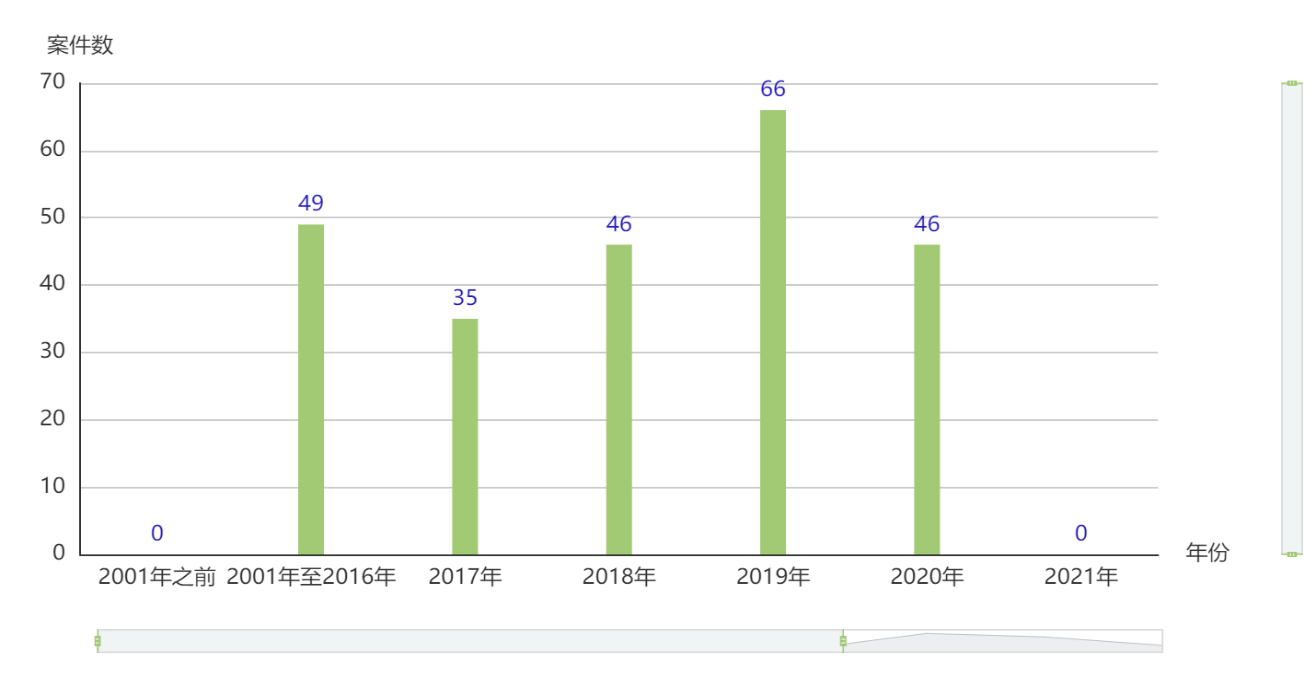

笔者通过数据检索,统计出全国四级法院自2011年1月1日起至2020年12月31日止受理保函欺诈纠纷共242宗。[10] 概括出保函欺诈诉讼的案件特点为:1)收案数较少,四级法院在过往10年间仅受理相关案件242宗;2)受案法院级别较高,由中院或高院审理的案件数超过54.55%;3)案件标的额普遍巨大,其中标的额在1000万-5000万元的案件数占40.54%,标的额在5000万元以上的案件数占20.27%;4)审理时间较长,审结时间超过90天的达60%,其中审结时间在365天以上的占11.43%;5)上诉率及再审率较高,上诉率为32.34%,再审率高达8.51%。

三、保函欺诈案件难点要点

(一)管辖及适用法

保函欺诈通常发生在见索即付担保关系中,本质上属于侵权之债,且往往带有涉外因素,故其管辖法院及适用法成为该类案件亟待解决的难点要点之一。

依据《中华人民共和国涉外民事关系法律适用法》第八条规定:涉外民事关系的定性,适用法院地法。第四十四条规定:侵权责任适用侵权行为地法律,但当事人有共同经常居所地的,适用共同经常居所地法律。侵权行为发生后,当事人协议选择适用法律的,按照其协议。

指导案例中,由于争议保函涉及的四个主体中有两个主体(东方置业公司及哥斯达黎加银行)为境外商事主体,该案属于涉外商事争议,案件适用法院地法即中华人民共和国法律。另,该案系侵权责任纠纷,因争议保函由建行安徽省分行开具,该分行所在地为外经集团公司主张的侵权结果发生地,故建行安徽省分行所处的安徽省合肥市中级人民法院对该案具有管辖权。

(二)基础交易与担保关系的边界

为保护独立保函“见索即付”的制度价值,最高人民法院认为,法院在审理独立保函及与独立保函相关的反担保案件时,对基础交易的审查坚持有限原则和必要原则。审查的范围仅限于:1)受益人是否明知基础合同的相对人并不存在基础合同项下的违约事实,以及2)是否存在受益人明知自己没有付款请求权的事实。

指导案例中,哥斯达黎加银行开立的履约保函明确规定了实现保函需要提交的文件为:说明执行保函理由的证明文件、通知外经中美洲公司执行保函请求的日期、保函证明原件和已经出具过的修改文件。故外经集团公司主张东方置业公司的行为构成独立保函项下的欺诈,则应当提供相应的证据,证明东方置业公司在实现独立保函时具有以下行为之一:1)向哥斯达黎加银行索赔时提交内容虚假或者伪造的单据;2)完全没有事实基础和可信依据,即明知自己没有付款请求权。

由于案件所涉的转开保函担保的是施工质量和其他违约行为,故受益人东方置业公司只需提交能够证明存在施工质量问题的初步证据,即可满足保函实现所要求的“说明执行保函理由的证明文件”。案中,东方置业公司的项目监理曾在基础合同履行过程中出具《项目工程检验报告》,认定了施工项目存在“施工不良”、“品质低劣”且需要修改或修理的情形,即东方置业公司已完成外经集团公司施工质量存在问题的初步举证义务。法院在审查基础交易时,仅围绕哥斯达黎加银行索赔时提交的单据是否伪造,内容是否虚假,或是否明知没有请求权基础仍然向建行安徽省分行申请索偿,边界非常清晰。

(三)独立保函索偿权与欺诈例外

独立保函赋予受益人即便与申请人存在基础合同项下的争端,仍然可以按照独立保函的规定向转开行提交单据索偿的权利。最高人民法院认为独立保函独立于委托人和受益人之间的基础交易,出具独立保函的银行只负责审查受益人提交的单据是否符合保函条款的规定并有权自行决定是否付款,担保行的付款义务不受委托人与受益人之间基础交易项下抗辩权的影响。

此时,保函受益人在已确信被担保义务没有被违反的情况下仍进行索赔,担保人可以依据欺诈例外(“恶意例外”)进行抗辩,以证明保函受益人的付款请求存在欺诈。然而,最高法院对欺诈例外设定了非常高的证明标准,欺诈例外仅适用于受益人的行为明显具有恶意的情况,即欺诈例外的举证责任归于担保人。

指导案例中,不管当事人是否启动与基础合同相关的争议解决程序,不管是否向中国法院提交具有既判力的境外法院判决或仲裁裁决,只要相关争议解决程序尚未做出基础交易债务人没有付款或者赔偿责任的最终认定,均不影响东方置业公司保函权利的实现。进而言之,即使生效判决或者仲裁裁决认定受益人构成基础合同项下的违约,该违约事实的存在并不必然成为构成保函“欺诈”的充分必要条件。故,东方置业公司作为受益人,其自身在基础合同履行中存在的违约情形,虽经仲裁裁决确认但并未因此免除外经集团公司的付款或者赔偿责任。综上,即使按照外经集团公司的主张适用独立保函司法解释,该案情形亦不构成保函欺诈。

(四)独立保函善意付款对反担保函的影响

基于独立保函的特点,保函的担保人于债务人之外构成对受益人的直接支付责任,独立保函与主债务之间没有抗辩权上的从属性,即使债务人在某一争议解决程序中行使抗辩权,并不当然使独立担保人获得该抗辩利益。换言之,即使主保函存在欺诈情形,如果主保函项下已经善意付款的,人民法院亦不得裁定止付独立反担保函项下的款项。另外,即使存在受益人在主保函项下的欺诈性索款情形,亦不能推定担保行在独立反担保函项下构成欺诈性索款。只有担保行明知受益人系欺诈性索款且违反诚实信用原则付款,并向反担保行主张独立反担保函项下款项时,才能认定担保行构成独立反担保函项下的欺诈性索款。

指导案例中,哥斯达黎加银行依受益人索款申请进行付款,系履行转开行作为独立保函项下担保人的付款义务。外经集团公司以保函欺诈为由提起诉讼,其应当举证证明哥斯达黎加银行明知东方置业公司存在主保函欺诈情形,仍然违反诚信原则予以付款,并进而以受益人身份在见索即付反担保函项下,向建行安徽省分行提出索款请求并构成反担保函项下的欺诈性索款。然而,外经集团公司未就哥斯达黎加银行向东方置业公司支付独立主保函项下款项存在欺诈,亦未能举证证明哥斯达黎加银行在反担保函关系中向建行安徽省分行提起欺诈性索款,理应承担举证不能的法律后果。

退一步説,即使外经集团公司就东方置业公司向哥斯达黎加银行恶意索款成功举证,只要哥斯达黎加银行在主保函下不存在恶意付款,或明知欺诈索款却违反诚实信用原则对外付款的,可认定为善意付款。据此,外经集团申请法院裁定止付反担保函下的款项便失去事实依据。

四、独立保函不当索赔的防范与应对

由于保函欺诈纠纷往往具有涉外因素,不当索赔牵扯境内外数位当事人,维权成本极为高昂。故,为避免引起该类争端,不论是保函开立申请人或金融机构,均应当重点防范独立保函的不当索赔。笔者结合保函欺诈案件相关公开裁判文书,与承办相关案件的实践经验,总结防范与应对措施如下:

1、单证相符的严格审查

境内外金融机构在申请人申请保函索偿时,负有严格的审查义务,审查单证是否严格相符的范围包括但不限于执行保函理由的证明文件、申请人与受益人的名称,保函的时效性,尤其是保函的生效日期、失效日期和延期条款。保函期限发生变更的,应当以变更后的期限为准。例如申请人中国A公司向反担保人中国B银行申请保函延期至2021年2月28日,中国B银行应当将通知送达转开行新加坡C银行,再由新加坡C银行通知最终受益人新加坡D公司。所有通知环环相扣,均有对应的数据 电文等书证予以证实;任意单证遗漏,均应引起审查单位的重视。

另,金融机构有义务对保函申请人的索偿文件是否为合格文件进行严格审查。通常情况下,该类索偿文件均需经过有资质的公证人员公证,内容包括申请人信息以及具体办理人员的身份证明及职位等等。所有外文文件都应当核查原文,当外文名称不符或存在瑕疵时,例如某公证索偿文件上将实体名称“Immersive Theatre”写成“Immersive Theater”,即便两组单词意思一致,拼写不符亦应当引起审核人员的注意。

2、安排合理审核时间

不论是受益人在主担保关系中向境外转开行申请索款,还是境外转开行在反担保关系中向境内反担保行索款,转开行、反担保行在收到索款申请后,均应留有合理的书面审核时间。笔者曾口头咨询国内两家商业银行的国际业务部工作人员,均表示该类业务的内部审批流程为7天。实务中,一经申请便立即放款的行为将引起实际付款人的合理怀疑。

3、增加索款难度

举例:中国A银行向新加坡B银行发送转开保函申请,SWIFT信息中注明:

“本行在此设立不可撤销、且无条件的反担保函(编号为*******),最高金额为10000000美元(大写:壹仟万美元),条件是在回复SWIFT报文的形式解除本行在111号保函项下的责任……

请按照下列引文的格式,确认贵行基于本行的反担保函,已按照下述引语言的格式,以新加坡C公司受益人出具了金额为10000000美元的银行保函……新加坡B银行承诺凭合格被授权人签署之书面索偿要求文件,立即向新加坡C公司付款……”

上述申请可见,反担保函的生效条件是新加坡B银行以SWIFT报文的形式解除中国A银行在111号保函项下的责任,并按中国A银行规定的格式向新加坡C公司为受益人开出的银行保函,申请索偿文件必须是经过公证的被授权人签署之书面索偿文件。

4、申请中止支付

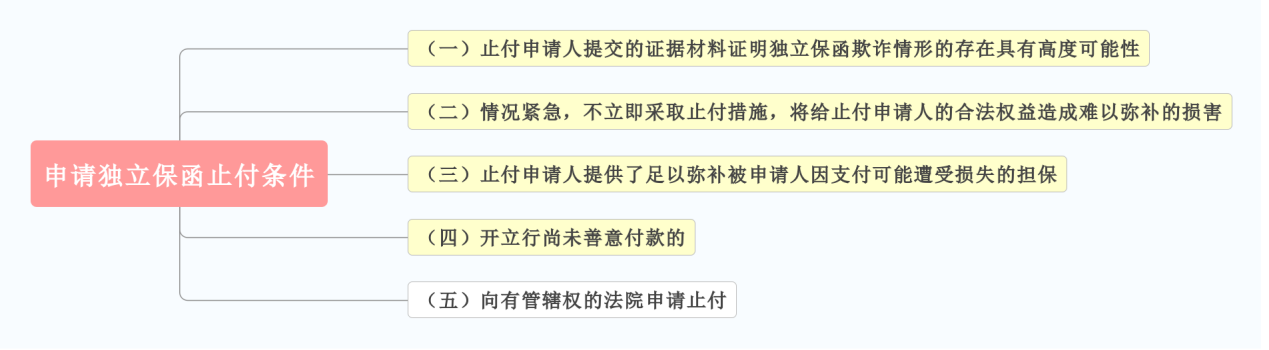

保函欺诈发生时,基于独立保函欺诈例外原则,申请人或开立行可以行使“欺诈例外抗辩权”向法院申请止付,担保银行获得对抗受益人的权利,以中止可能的欺诈行为,获得救济。保函止付申请可以在准备独立保函欺诈之诉之前提起,也可在保函欺诈之诉或仲裁进行过程中申请。

《独立保函司法解释》第十四条规定,申请止付独立保函的,必须同时满足下列三个条件:(一)止付申请人提交的证据材料证明独立保函欺诈情形的存在具有高度可能性;(二)情况紧急,不立即采取止付措施,将给止付申请人的合法权益造成难以弥补的损害;(三)止付申请人提供了足以弥补被申请人因支付可能遭受损失的担保。但是,如果开立行已经善意付款的,为保障其追偿权,法院则无权裁定止付。

鉴于申请止付是一个单方程序(Ex Parte),法院在作出保函止付令时,除考虑保护债务人利益外,通常还会考虑对中国商业银行国际商誉的影响,以及不能用司法公权力贸然介入并否认独立保函“独立制度”等多重因素。这也是为什么申请条件要限定在“高度可能性”、“情况紧急”、“不采取止付措施会给申请人造成难以弥补的损害”(“具有必要性”)以及提供担保的强约束范围内。

综上,涉外保函欺诈案件虽不常见,但其标的额较大,救济途径相对特殊,引起保函开立申请人和金融机构的高度重视。对金融机构而言,机构肩负合理审慎的付款义务,即便是善意付款,仍然要考虑机构的国际商誉与客户利益之间的平衡;对保函开立申请人而言,在促成交易及保证交易安全的前提下,可以适当增加受益人的索款难度,并在掌握受益人可能存在欺诈性索款的初步证据时,立即向有管辖权的法院申请止付,保障申请人利益。

-----------------

注释:

[1] 详见中华人民共和国最高人民法院(2017)最高法民再134号民事判决书。

[2] 国际贸易实践中,独立保函有其他不同称谓,例如独立保函(Independent Guarantee)、独立担保(Independent Guarantee)、银行保函(Bank Guarantee)、第一请求担保(First Demand Guarantee)、履约保函(Performance Bond)、无条件保证(Unconditional Bond)等。参见Peter Ellinger & Dora Neo, The Law And Practice Of Documentary Letters Of Credit 5(Hart Publishing 2010)。

[3] 陆璐:《保函欺诈例外:一例国际商事规则的中国式创新诠释》,载《河南师范大学学报》2018年第1期。

[4] 参见顾建清:《国际结算(第三版)》,复旦大学出版社2019年版,第六章。

[5] 资料来源于:http://www.eurocapital.biz/what-we-do-en/bank-guarantee/ 访问时间:2021年1月18日。

[6] 参见顾建清:《国际结算(第三版)》,复旦大学出版社2019年版,第122-123页。

[7] 同上,第124页。

[8] 陈外华:《论见索即付保函的独立性与不当索赔的防范》,载《海南金融》1996年第10期。

[9] 周辉斌:《银行保函与备用信用证法律实务》,中信出版社,2003年第1版,第123-124页。

[10] 数据来源于威科先行法律信息库,检索日期为2021年1月25日。