境外发债专题 | 中国法项下的涉税要点

导语:中资企业在境外发债时会关注票面利率、承销费率等影响融资成本的事项,但对于涉及跨境的税赋承担及税务政策了解甚少。而在境外发债市场惯例中,投资人/债券持有人通常会要求在发行文件中约定由发行人承担全部应纳税成本,即该等税务成本均计入发行人实际的融资成本中。因此,掌握境外发债税务政策对于准确计算项目真实成本就显得尤为重要。本文作为“境外发债”系列专题的第二篇,由作者陈捷奕、吴嘉欣、陈兰茜为读者归纳境外发债于中国法项下的涉税要点,以期与发行人及业内专业人士进行交流、探讨。

境外发债一般包括直接发行、间接发行两种架构,其中,直接发行模式是直接以境内企业作为发行主体在境外发行债券,间接发行模式是中资企业以其控制的境外SPV作为发行主体在境外发行债券。不同的发行模式下,由于债券主体不同,所涉及到的纳税义务人性质的认定、税种及税率等方面也有所差异。下文我们将区分不同的发行模式予以展开分析。

一、 直接发行模式

在直接发行模式下,发行人(根据中国法律设立的居民企业)直接作为发行主体在境外发行债券,此时境外债券持有人通过购买债券所获得的利息收入部分根据中国法应向中国税务部门缴纳所得税(“源泉税”);根据境外债券持有人属于机构投资者或是个人投资者的不同,进而对应区分为企业所得税或个人所得税的不同税种。其次,境外债券持有人还存在被中国税务机关认定为向境内发行人提供贷款服务而要求支付增值税及附加税的可能。

在境外债券市场中,境外债券持有人(除非本文另有说明,“境外债券持有人”均指中国税法项下的非居民企业或非居民个人)大多数为机构投资者,少数为高净值人士。

(1) 企业所得税(EIT)

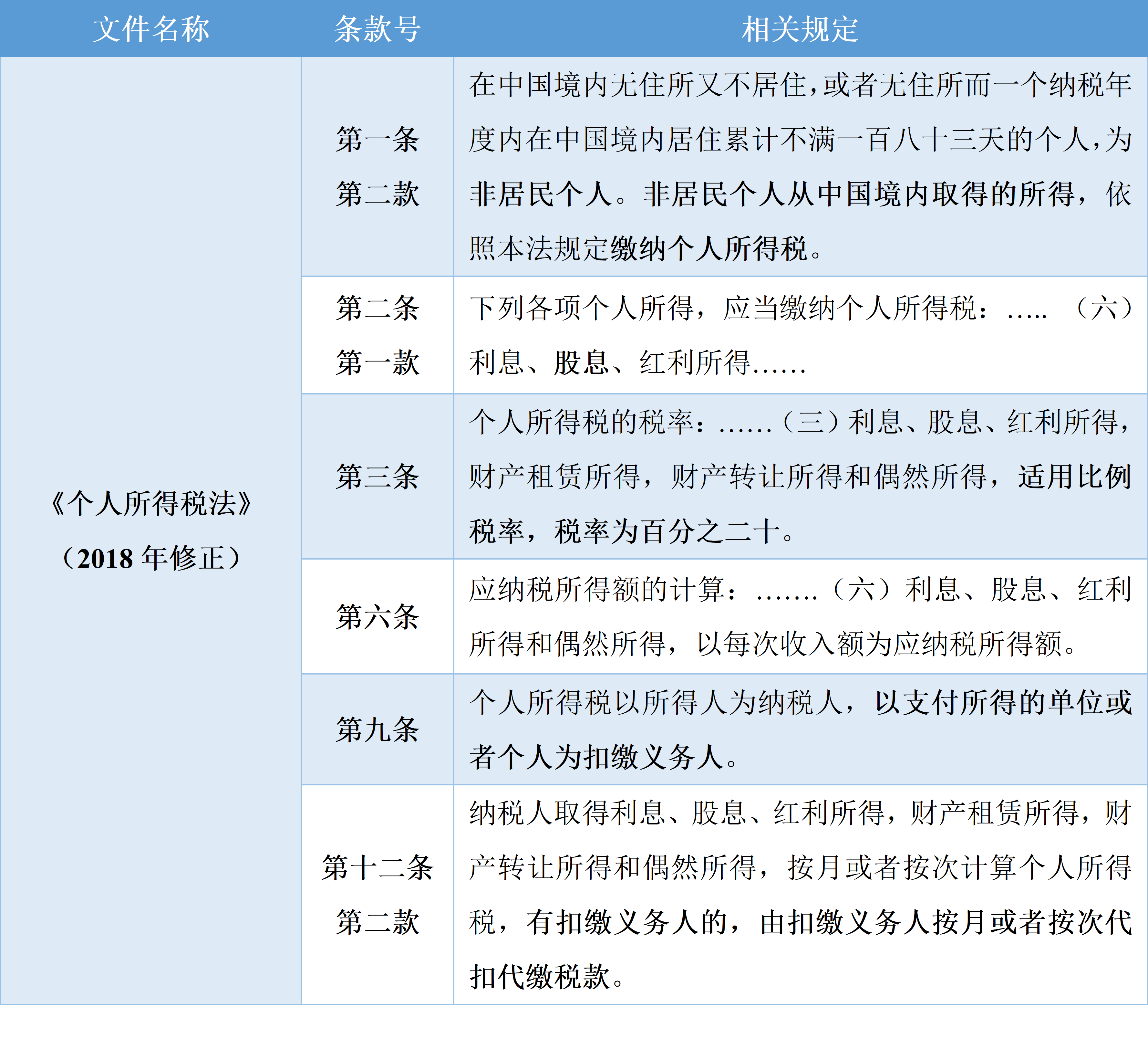

若境外债券持有人为境外机构投资者,并且其在中国境内未设立机构、场所,或者虽设立机构、场所但所取得的利息所得与其所设机构、场所并没有实际联系的,那么在中国法项下,其来源于境内发行人的利息所得则属于《中华人民共和国企业所得税》(下称《企业所得税法》)规定的非居民企业应税所得来源,该境外债券持有人应当就利息收入部分缴纳企业所得税。

根据《企业所得税法》的规定,债券持有人就其获得的来源于境内发行人债券利息所得适用税率为20%。另根据《中华人民共和国企业所得税法实施条例》(下称:《企业所得税法实施条例》)的规定,该等利息所得可减按10%的税率征收企业所得税。

税务缴纳实操过程中,应由利息支付人(即境内发行人)作为扣缴义务人,实行源泉扣缴。特别提醒发行人注意的是:首先,投资人往往会在发行文件中约定由发行人实际承担该税款,而根据《国家税务总局关于非居民企业所得税源泉扣缴有关问题的公告》(2017年第37号)第六条规定,凡合同中约定由扣缴义务人实际承担应纳税款的,应将非居民企业取得的不含税所得换算为含税所得计算并解缴应扣税款,故在该情形下的计税基础,应注意将不含税所得换算为含税所得;其次,鉴于资金托管银行在为发行人操作付息划款时通常需发行人提交一定的完税证明,如发行人承担法定代扣代缴义务的,实务中应注意预留足够时间提前与当地外管局及/或资金托管银行确认所需提交的具体完税凭证、以及与当地税务局沟通确认代扣代缴的具体认定标准及金额,以避免出现各机构认定标准不一、沟通不到位而导致的延迟付息违约事件。

附相关法律法规如下:

(2) 个人所得税(IIT)

若境外债券持有人为境外高净值个人投资者,在中国法项下,属于《中华人民共和国个人所得税法》(下称《个人所得税法》)规定的非居民个人,则应当就其从境内发行人取得的利息收入部分缴纳个人所得税。

根据《个人所得税法》的规定,非居民个人就其从中国境内取得的所得,适用20%的比例税率,无法减征税务优惠政策。实操中,非居民个人的个人所得税同样由利息支付人(境内发行人)作为扣缴义务人,故发行人在向境外个人支付债券利息前,应先按20%的比例预先扣缴个人所得税。

附相关法律法规如下:

(3) 内地和香港两地避免双重征税的特殊规定

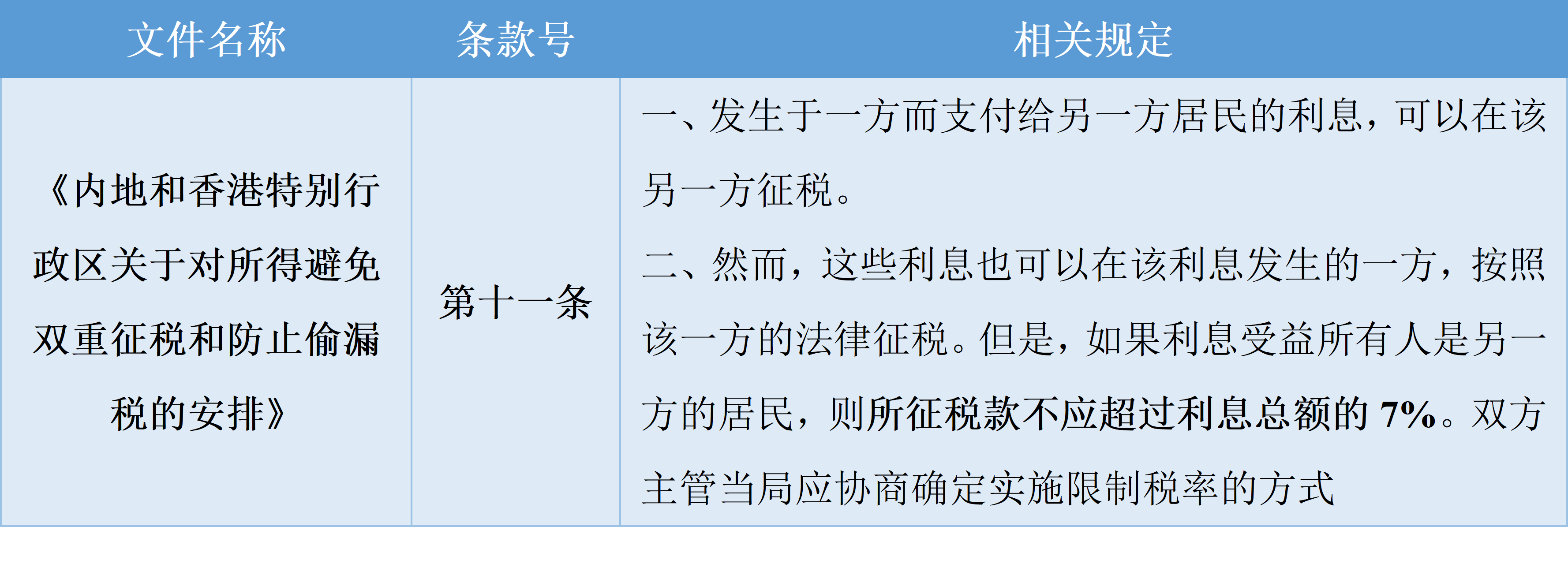

实践中,中国香港作为中国内地与国际市场的主要连系,且其具备多元化国际投资者市场、完善监管机制、健全的法制等优势,大多数中资企业更愿意选择在中国香港发行境外债券。除此之外,中资企业选择在中国香港发行境外债券的重要原因之一是针对利息所得的税收优惠政策。具体而言,内地和香港两地为避免对所得的双重征税和防止偷漏税,于2016年8月21日达成《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》,其中根据第十一条存在关于利息的规定,如果债券持有人是香港居民纳税人(无论是企业或个人),其在内地所取得的利息所得适用本税收安排,可向主管税务机关申请适用7%的优惠税率。

附相关法律法规如下:

(4) 增值税(VAT)及附加税(LOCAL LEVIES)

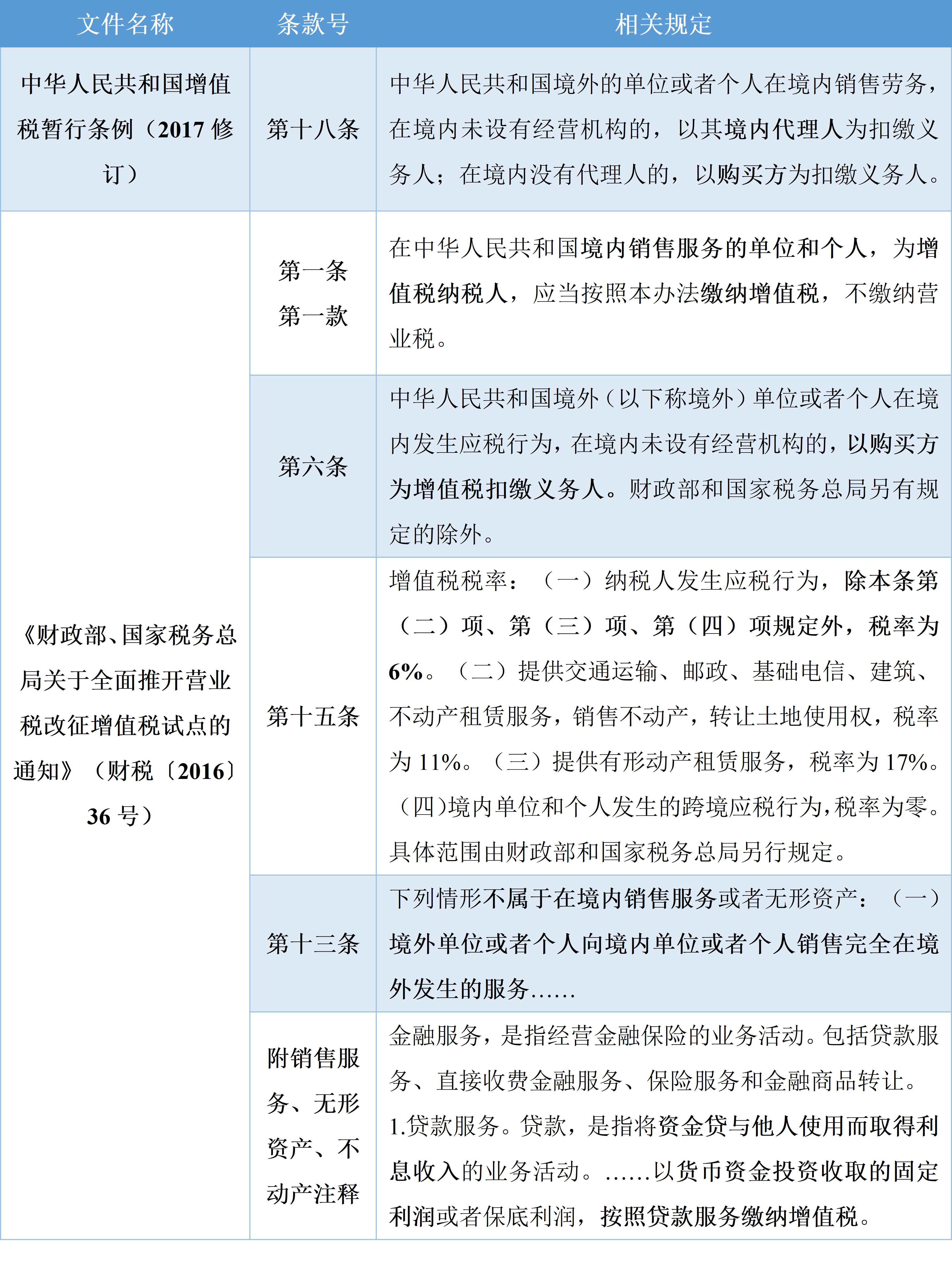

鉴于债券持有人购买债券涉及到以货币资金投资并收取固定利润(利息)的行为,根据《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号,简称“36号文”)的有关规定,债券持有人存在因此被认定为向境内发行人提供贷款服务而要求支付6%增值税的风险。然而,该36号文第十三条同时又明确将境外单位或个人向境内单位或个人销售完全在境外发生的服务行为排除在征税对象之外。对于采用直接发行的境外发债项目而言,对应看来,似乎可理解为境外债券持有人向境内发行人提供完全在境外发生的服务行为(债券的发行、交付均发生在境外),但是否可据此完全排除增值税的适用呢?实务中,目前尚无明确统一的定论,具体应以当地税务机关的监管窗口意见为准。

不管如何,虽不能明确发行人境外发债是否属于36号文第十三条的规定的“完全在境外发生的服务”,但作为发行人或者发行人中国律师,在制定发行文件(尤其是Offering Circular中的PRC Taxation章节)或者发表相关税务事项的中国法律意见时,应对增值税风险问题进行充分提示,不能完全排除适用增值税的可能性。

对于境外债券持有人如何缴纳增值税的问题,根据《中华人民共和国增值税暂行条例》第十八条以及《营业税改征增值税试点实施办法》第六条的规定,若境外债券持有人在境内没有代理人的,以购买方为扣缴义务人。境外发债中,若境外债券持有人被视为向发行人提供了贷款服务,则发行人作为贷款服务购买方,应对境外债券持有人应缴纳的增值税进行代扣代缴。

附相关法律法规如下:

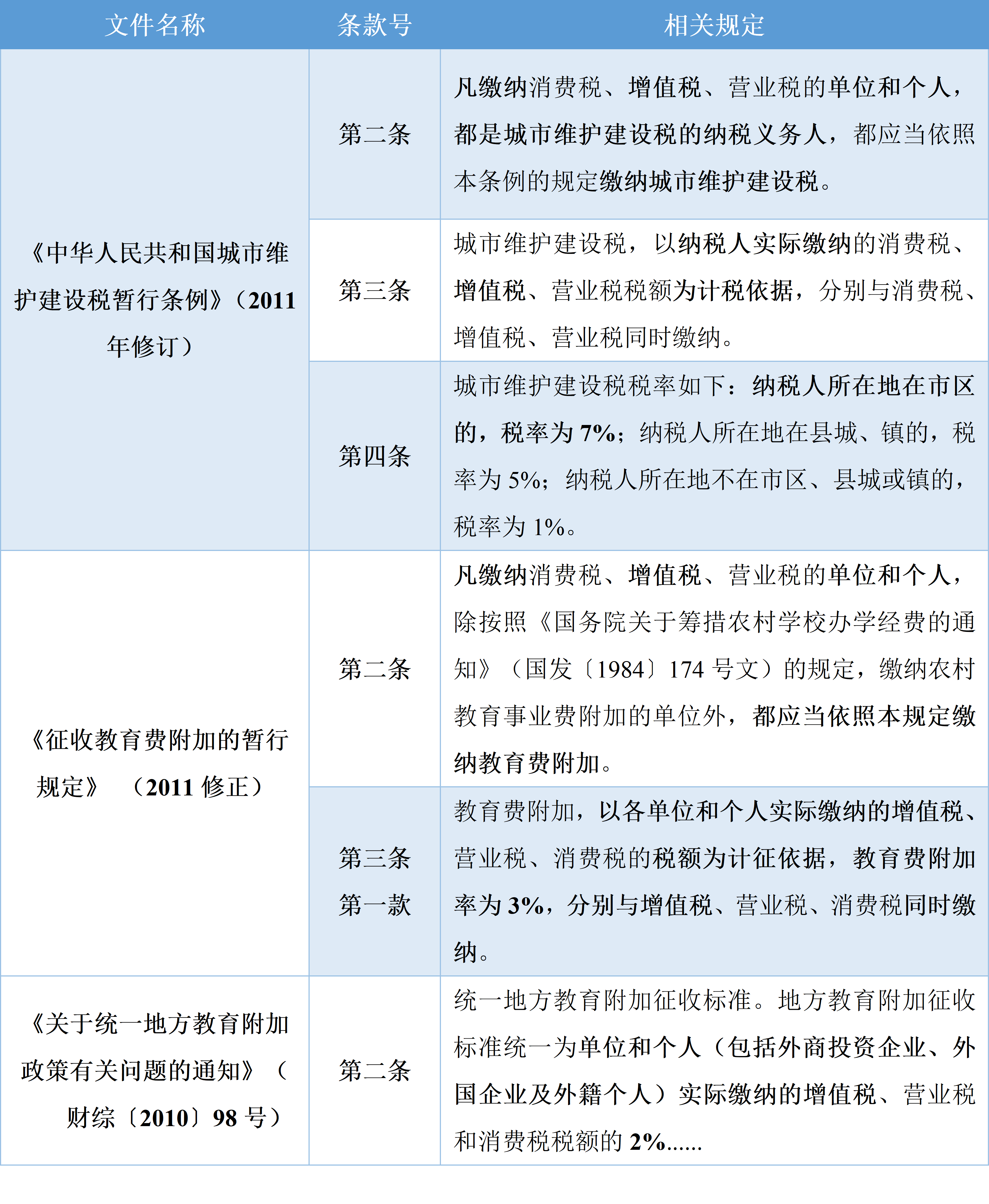

另一方面,若境外债券持有人被主管税务机关认定应缴纳增值税的,在该前提下,则还应同时以纳税人实际缴纳的增值税税额作为计税依据、按一定比例加征附加税。通常情况,附加税包括城市建设维护税(纳税人所在地在市区的,税率为7%)、教育费附加(税率为3%)和地方教育费附加(税率为2%),合计约为增值税额的12%。综上,增值税及增值税附加一般合计的综合税率约为6.72%。

附相关法律法规如下:

二、 间接发行模式

(1)企业所得税或个人所得税

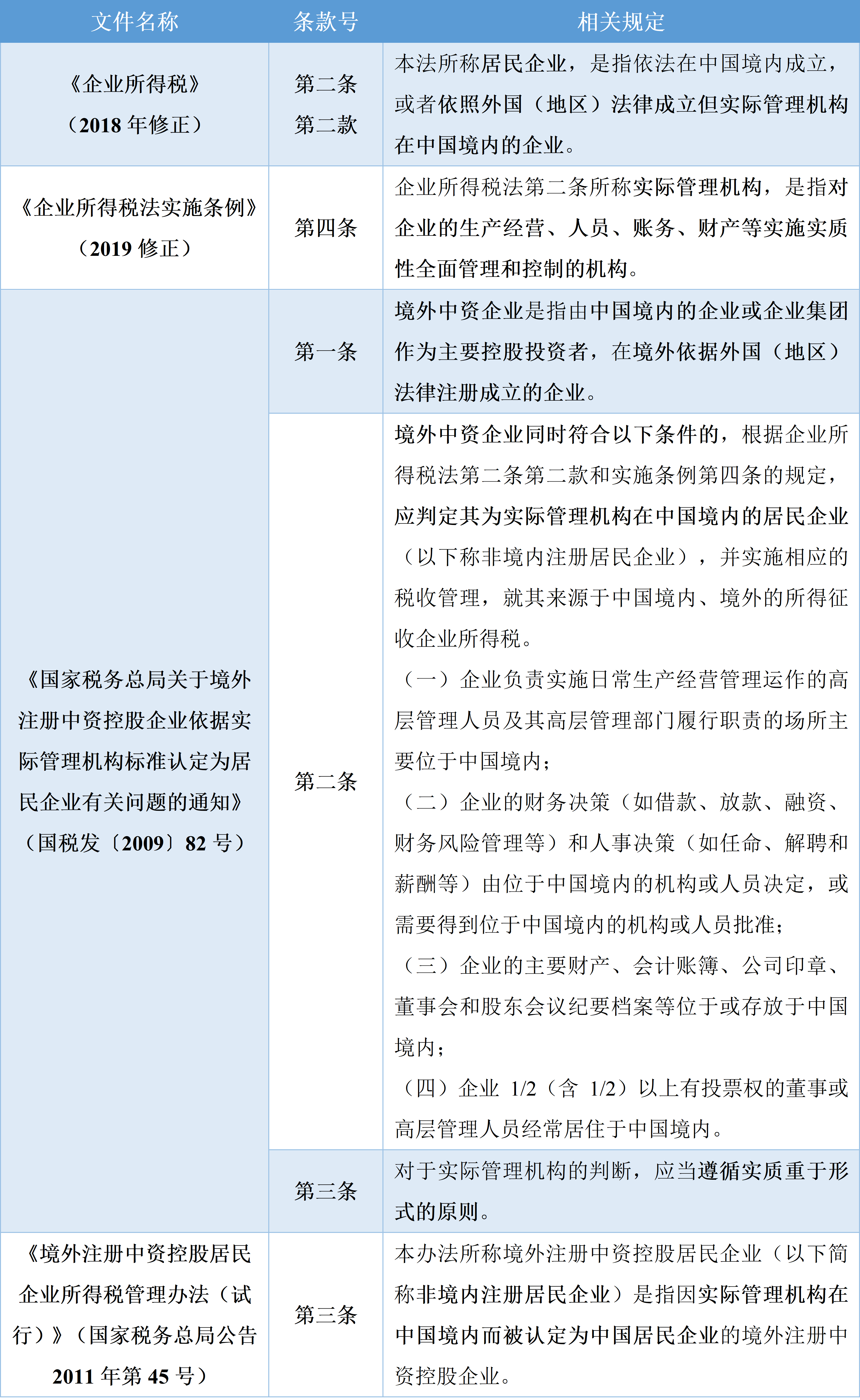

相对前述直接发行模式,在间接发行模式中,境外发债主体付息是否同样需要代扣代缴预提所得税,取决于境外发行人是否被中国主管税务机关认定为《中华人民共和国企业所得税》第二条第二款规定的“境外注册但实际管理机构在中国境内的居民企业”。

在间接发行模式下,境外债券的发行人为中资企业在中国境外设立并控股的特殊目的公司(SPV)。结合《中华人民共和国企业所得税法实施条例》以及《国家税务总局关于境外注册中资控股企业依据实际管理机构标准认定为居民企业有关问题的通知》(国税发〔2009〕82号,简称“82号文”)的相关规定,从实质重于形式原则出发,若对该SPV在生产经营、人员、账务、财产等方面实施实质性、全面管理和控制的高管人员、及其高管部门履行职责的场所主要位于中国境内,则该SPV将被视为居民企业,在该情形下,境外债券持有人从居民企业处所取得的利息收入属于来源于中国境内的所得。

基于此,根据《境外注册中资控股居民企业所得税管理办法(试行)》第四条的规定,该SPV在向境外债券持有人支付利息款项时,有义务为境外债券持有人代扣代缴相关所得税。

此外,在间接发行中,由于发行主体SPV多为空壳公司,无实际运营业务支撑,为消除海外投资人对发行主体偿债能力的疑虑,在该间接模式下通常需要配套一定的增信措施,其中就包括由境内母公司提供的内保外贷架构。需要注意的是,在内保外贷架构中,当境内母公司发生担保履约向境外债券持有人偿付利息时,境内母公司同样会涉及到前述代扣代缴所得税的义务。

(2)增值税及附加税

在间接发行模式下,若境外发行主体被中国主管税务机关视为居民企业,并且债券持有人同时被认定为在中国境内提供贷款服务的,则债券持有人应支付6%增值税及相应的附加税(参考前文第一部分第(4)节中关于“增值税及附加税”的分析及建议)。基于此,发行人则有义务为境外债券持有人进行代扣代缴。

采用内保外贷架构的,同样地,当境内母公司发生担保履约时,境外债券持有人可能会被当地税务机关认定为在境内向境内母公司提供贷款服务,从而涉及到境内母公司代扣代缴增值税及附加税的义务。

附相关法律法规如下:

三、 债券持有人为境内主体、或境内主体在境外设立的非法人分支机构的情形

近期,笔者在实务中发现,对于中资企业发行的境外债,其海外受众群体大部分还是具有中资背景的境外投资人,原因在于这类投资人整体上比较了解中资企业,尤其青睐有政府背景的企业,如大型国企或城投企业发行的债券。因此,债券持有人很有可能不再是纯粹的境外投资人,而是境内主体(如境内银行)或境内主体在境外设立的非法人分支机构(如境内银行的境外分行)。

若债券持有人为境内主体的,毫无疑问,其属于居民企业,故其从发行人所取得利息收入属于居民企业所得,同时其根据居民企业的相关纳税要求应当已在境内缴纳了相关应缴税款,不应再落入税法规定采取源泉扣缴所得税的范畴;对于增值税及附加税(如适用),作为居民企业,也同样需根据居民企业的相关纳税要求在境内缴纳相关税款。因此,在这种情形下,发行人无需再为债券持有人进行代扣代缴相关应缴税额,否则将造成重复征税。

而针对债券持有人是境内主体在境外设立的非法人分支机构的情形,参照《国家税务总局关于境内机构向我国银行的境外分行支付利息扣缴企业所得税有关问题的公告》(国家税务总局公告2015年第47号,简称“47号文”)中针对我银行境外分行从境内获取利息时的所得税纳税规定,该47号文明确了属于中国居民企业的银行(即总机构)在境外设立的非法人分支机构(即境外分行)与其总机构同属同一法人,因此该境外分行发生的境内业务并从境内取得利息收入应与总机构汇总缴纳企业所得税,利息支付方无需再为境外分行代扣代缴企业所得税。参照于此,笔者倾向性认为,境内主体在境外设立的非法人分支机构与境内主体属于同一法人,其取得的利息收入也属于居民企业所得,理应根据居民企业的相关纳税要求缴纳相关税款,发行人无需再为居民企业代扣代缴。

实务中,资金托管银行在为发行人操作付息划款时往往需发行人提交满足外管局要求的相关完税证明,建议发行人应提前与当地外管局、税务局及资金托管银行沟通确认在上述情形下是否应代扣代缴的认定问题,以避免出现届时因各机构认定标准不一、沟通不到位而导致无法按时付息划转的违约事件。

结语:

以上内容为笔者作为中国律师在境外发债项目经验中所总结、提炼的中国法项下涉税要点。实务中,税务环节面临诸多细节及实操问题,建议企业应聘请有经验的专业中介机构,在中介机构的协助下,起草、审查发行文件,充分提示税务风险及控制整体发行成本,确保发债项目的顺利推进。