中国企业外籍员工税务合规——以中国与美国税务合规为例

当前我国作为世界第二大经济体,发展速度快而稳健,吸引了大量外籍人士来华工作。汇丰银行全球调查曾显示,37%的受访国际人才在移居内地后晋升更快,该比例位居世界第二,且多数受访者认为在中国的工作经历有助于发展事业和学习新技能。与此同时,中共中央办公厅和国务院办公厅印发了《关于加强外国人永久居留服务管理的意见》,以加强永久居留管理、便利外籍人才来华。正因为来华工作的外籍人才数量巨大,本文特针对中国企业外籍员工收入纳税问题进行系统性分析,基于常见的风险问题提出在中国及外籍员工国籍国双边纳税的具体方案和路径。

一、外籍员工纳税情况分类

外籍员工纳税情况,需要根据居留情况和收入来源进行区分。

(一)根据居留情况,可以将外籍员工分为居民个人和非居民个人

根据《中华人民共和国个人所得税法》(下称《个人所得税法》)第一条,无住所个人以居住是否满183天为界,确认其是否为中国纳税居民。如满183天,认定为居民个人,则对境内境外所得均需缴纳个人所得税。如未满183天,认定为非居民个人,仅需对境内所得缴纳个人所得税。此外还有一种特殊情况:《中华人民共和国个人所得税法实施条例》第四条规定,虽然被认定为居民个人,但连续不满六年的,经备案,其来源于中国境外且由境外单位或者个人支付的所得,免予缴纳个人所得税。根据我们的办案经验,不同地区的税务机关对于备案的流程有不同的要求。

(二)根据收入来源,可以将外籍员工的收入大致分为工资薪金和分红

收入来源也会对纳税情况有所影响。一方面,来自分红等其他方式的收入,与工资薪金收入适用的个人所得税率不同。另一方面,即使在同属于工资薪金收入的情况下,仍需对于发放收入的雇主公司进行仔细分辨,雇主公司的身份将可能会影响税基的认定。

其中需重点注意的是,为境内公司工作的外籍员工,如果由境外关联公司发放部分收入,无法适用“备案后免征所得税”的规定。一方面,该行为有针对性规定。根据《关于非居民个人和无住所居民个人有关个人所得税政策的公告》,此类情形应当对境外关联公司所发放薪资同样缴纳相应税款,如由外籍员工自行纳税,则扣缴义务人有相应的报告义务。另一方面,该行为易触发税收调整。根据《个人所得税法》第八条,该行为属于“个人实施其他不具有合理商业目的的安排而获取不当税收利益”,税务机关有权进行纳税调整,如需补税,则在补税之余还需依法加收利息。不少中国企业都存在利用境外关联公司为外籍员工发放工资的情况,应引起高度的重视。

二、外籍员工在中国的税务注意事项

(一)追缴不受时间限制

湖北枝江酒业股份有限公司于2024年被相关部门要求补缴1994—2009年期间未申报的税款,即网上所称“倒查30年”。“倒查30年”这一做法背后存在相应的法律依据:《中华人民共和国税收征收管理法》(下称《税收征管法》)第五十二条,对偷税、抗税、骗税的,追缴税款和滞纳金不受时间限制。因此,税务合规不能存在侥幸心理或逃避心理,遵守法律法规才是正道。

(二)不同程度的处罚措施

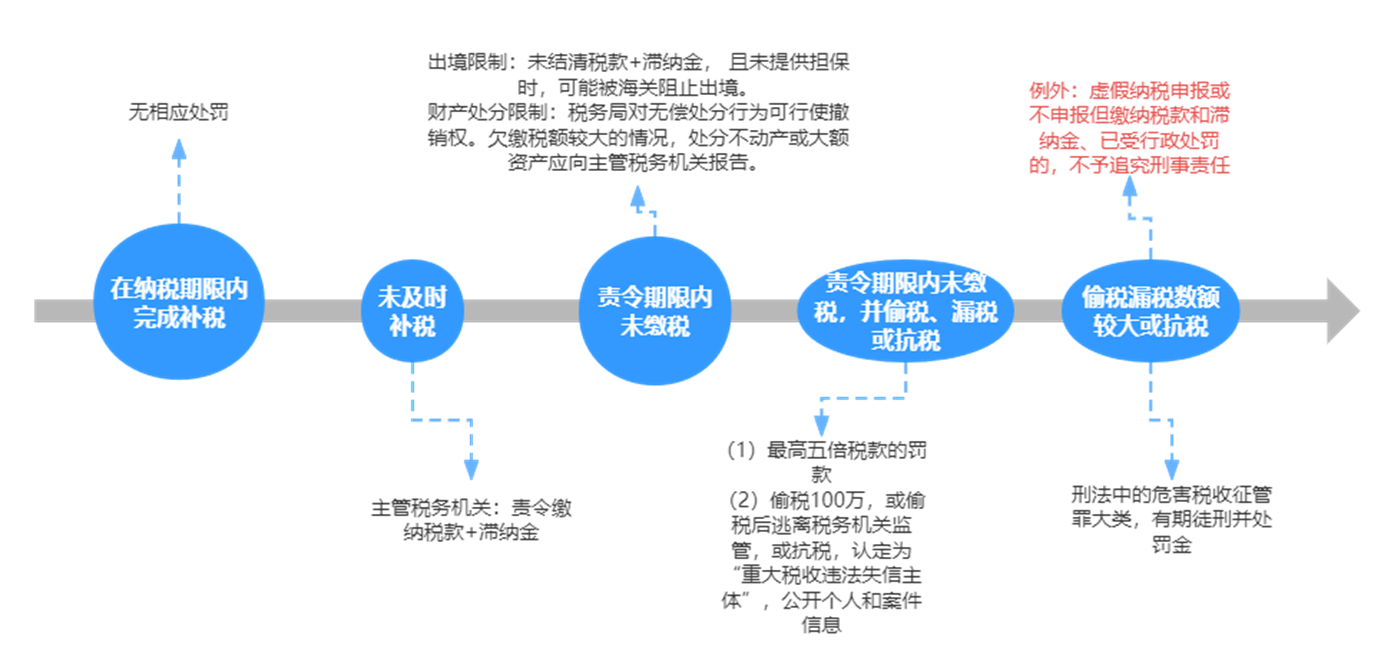

根据《税收征管法》和《中华人民共和国刑法》(下称《刑法》),需要考虑纳税人在被认定为税务违规后所采取的措施(如:补缴税款、对抗税务机关、逃避行政处罚等)、欠缴税款的金额和欠缴税款在总税款中所占的比例以进行不同程度的处罚。(见图1)

图1 中国处罚

(三)除纳税人本人之外,其雇主也存在税务合规风险

如果纳税人的税务违规行为受到其雇主(即“扣缴义务人”)的帮助,例如提供错误的报税材料,雇主也将受到相应的处罚。根据《税收征管法》第六十四条,扣缴义务人编造虚假计税依据的,处五万以下罚款。

(四)境外关联公司为境内公司替代发放工资的风险

如外籍员工自行通过汇算清缴对该笔境外收入进行报税,通过境外关联公司发放境内所得的境内公司需要承担相应的报告义务。如未及时报告,根据《税收征管法》第六十二条,该境内公司最高可能被处以一万元的罚款。

三、外籍员工在其国籍国的税务注意事项

基于各个国家的税法区别,本文选取了税法最为复杂、程序最为烦琐的美国税法为例,对外籍员工在其国籍国纳税的情况和注意事项进行讨论,这是外籍员工会遇见的最复杂情况之一。

(一)纳税居民身份认定

中国以居留天数来区分纳税人的身份,分为居民个人和非居民个人。居民个人,对境内境外所得均需缴纳个人所得税。非居民个人,仅需对境内所得缴纳个人所得税。美国则不以居留天数作为区分的标准,凡是美国公民,就需要缴纳境内和境外的个人所得税。外籍员工需要格外关注国籍国的划分标准。

(二)处罚严厉

美国税务合规的严格性体现在:美国国税局(IRS)对违反税务法规的企业会进行严厉的处罚,包括高额罚款、资产冻结甚至刑事责任。其次,通过遵守税收法规,企业可以建立和维护良好的记录,从而增强客户和投资者的信任。

(三)重视欺诈的认定

外籍员工或中国企业会想当然地认为中美之间有避免双重征税的协定,对于境外收入无需申报,这往往会触发税务合规风险,甚至会构成“欺诈(fraud)”,美国对于纳税人的处罚相当严厉,对于欺诈的情形更是“零容忍”。认定为欺诈的情况下,加收的税款将远远高于不是欺诈的情况。(见表1)除罚款手段外,美国政府还将通过民事诉讼的手段扣押纳税人财产并出售,以追缴税款。此外,在美国的逃税罪指控之下,最高有被处以十万美元罚款和五年监禁的风险,并且需要承担起诉费用。

|

违规行为 |

是否欺诈 |

税款基础上的增加比例 |

上限 |

|

未及时完成申报 |

否 |

5%/月 |

25% |

|

是 |

15%/月 |

75% |

|

|

完成申报但不准确 |

否 |

固定比例,不按月增加 |

20% |

|

是 |

75% |

表1美国处罚

(四)雇主税务合规风险

正如上文所言,美国的公司同样存在税务合规风险。如U.S Code 26第7206条规定了对于帮助逃税行为的处罚,对公司而言,罚款最高为50万美元,并且需承担起诉费用。

四、外籍员工税务合规方案

(一)外籍员工税务合规方案设计的主要作用

设计合理的税务合规方案,能够使企业税务合规,避免税务处罚和税金损失。作为外籍员工的扣缴义务人,税务合规方案设计的意义不止在于为外籍员工争取企业的配合,更是为了保护企业自身不出现合规风险:在《税收征管法》《刑法》以及一系列配套法律法规和文件中均对扣缴义务人的纳税义务、报告义务提出了相应的要求以及不遵守的惩罚机制。除了罚款之外,一旦税收违法且拒不接受税务机关处理,将可能会被收缴发票或停止发售发票。无法使用发票带来的业务停摆,对于重视效率的企业们而言,将会是致命一击。

设计合理的税务合规方案,能够保护外籍人才。做好外籍员工税务合规方案,能够减少外籍人才在中国长期居留的阻碍,为外籍人才留华工作创造良好的环境,进而吸引更多的外籍人才。往小了说,外籍人才的税务合规能够避免人才们因小失大,为减少税款支付而触犯法律、丧失光明的职业前景;往大了说,外籍人才的聚集能够带来人才红利,加强我国在国际局势上的竞争力。

(二)中国法律下的外籍员工纳税分析判断

1.首先对外籍员工的纳税身份进行判断--是否为居民个人

根据《个人所得税法》,在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人,为居民个人。居民个人从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满一百八十三天的个人,为非居民个人。非居民个人从中国境内取得的所得,依照本法规定缴纳个人所得税。

2.再看外籍员工都在哪里有收入--居民个人免缴境外所得税的特殊情况

《中华人民共和国个人所得税法实施条例》规定在中国境内无住所的个人,在中国境内居住累计满183天的年度连续不满六年的,经向主管税务机关备案,其来源于中国境外且由境外单位或者个人支付的所得,免予缴纳个人所得税;在中国境内居住累计满183天的任一年度中有一次离境超过30天的,其在中国境内居住累计满183天的年度的连续年限重新起算。

3.总结排查雇主的义务--境内雇主的报告义务

《关于非居民个人和无住所居民个人有关个人所得税政策的公告》规定,无住所个人在境内任职、受雇取得来源于境内的工资薪金所得,凡境内雇主与境外单位或者个人存在关联关系,将本应由境内雇主支付的工资薪金所得,部分或者全部由境外关联方支付的,无住所个人可以自行申报缴纳税款,也可以委托境内雇主代为缴纳税款。无住所个人未委托境内雇主代为缴纳税款的,境内雇主应当在相关所得支付当月终了后15天内向主管税务机关报告相关信息,包括境内雇主与境外关联方对无住所个人的工作安排、境外支付情况以及无住所个人的联系方式等信息。

(三)外籍员工国籍国法律判断--以美国法为例

1.分析总收入的来源--判断哪些属于美国法律下的应税收入

U.S. Code 26第61条规定:除非本分篇另有规定,总收入是指来自任何来源的所有收入,包括(但不限于)以下项目:

(1)服务报酬,包括费用、佣金、附加福利和类似项目;

……

2.弄懂不合规的后果和风险--未纳税的处罚措施

U.S. Code 26 第6651条(a) 款规定了税款增加:

当未能实现……根据第61章(第III部分除外)第A分章、第51章(关于蒸馏酒、葡萄酒和啤酒)第A子章、第52章(关于烟草、雪茄、香烟和烟纸和烟管)第A分章或第53章(关于机关枪和某些其他枪支)第A分章的规定,在规定的日期(根据任何提交时间的延长而确定)提交所需的任何申报表,除非证明此类未提交是由于合理原因而非故意疏忽,否则应在此类申报表上增加所需税款的5%,如果未提交不超过1月,在未能实现的持续期间,每增加一个月或不足一个月,额外增加5%,总计不超过25%;……

U.S. Code 26 第6663条规定了关于纳税欺诈的处罚:

(a) 施加处罚

如果纳税申报表上要求显示的任何少缴税款的任何部分是由于欺诈造成的,则应在税款中增加一笔金额,相当于可归因于欺诈的少缴税款部分的75%。

(b) 可归因于欺诈的部分的确定

如果部长确定少付的任何部分可归因于欺诈,则应将全部少付视为可归因于诈骗,但纳税人确定(通过大量证据)不可归因于欺骗的少付部分除外。

(c) 联合申报的特殊规则

在共同报税表的情况下,本条不适用于配偶,除非部分少付是由于该配偶的欺诈行为造成的。

U.S. Code 26 第7201条规定了逃税或试图逃税的后果:

除法律规定的其他处罚外,任何人故意以任何方式试图逃避或逃避本编规定的任何税款或税款支付,均应构成重罪,一经定罪,应处以不超过100,000美元(公司为500,000美元)的罚款,或不超过5年的监禁,或两者兼而有之,并支付起诉费用。

(四)正确理解和应用避免双重征税的相关规则

1.中国法下的避免双重征税规定

《个人所得税法》第七条规定,居民个人从中国境外取得的所得,可以从其应纳税额中抵免已在境外缴纳的个人所得税税额,但抵免额不得超过该纳税人境外所得依照本法规定计算的应纳税额。

《中华人民共和国个人所得税法实施条例》第二十一条规定:个人所得税法第七条所称已在境外缴纳的个人所得税税额,是指居民个人来源于中国境外的所得,依照该所得来源国家(地区)的法律应当缴纳并且实际已经缴纳的所得税税额。

《个人所得税法》第七条所称纳税人境外所得依照本法规定计算的应纳税额,是居民个人抵免已在境外缴纳的综合所得、经营所得以及其他所得的所得税税额的限额(以下简称抵免限额)。除国务院财政、税务主管部门另有规定外,来源于中国境外一个国家(地区)的综合所得抵免限额、经营所得抵免限额以及其他所得抵免限额之和,为来源于该国家(地区)所得的抵免限额。

2.外籍员工国籍国的对应规定--以美国为例

Tax Guide for U.S. Citizens and Resident Aliens Abroad[Publication 54 (2023)]规定了“要申请外国收入排除和外国住房排除,或外国住房扣除,您必须满足以下三项要求:

1.你的税务住所必须在外国。

2.你必须有国外收入。

3.你必须符合其中一种:

a.在不间断的期间(包括整个纳税年度)内,是一个或多个外国的真正居民的美国公民。

b.美国居民外国人,其是与美国签订有效税收协定的国家的公民或国民,并且是一个或多个外国的真正居民,居住期间不间断,包括整个纳税年度。

c.美国公民或外籍居民在12个月的任何一段时间内实际居住在一个或多个外国至少330整天。”

注意是否有可排除金额限制:2023年,美国可以将高达120000美元的外国收入排除在外。

3.两国之间的协定的适用

《中华人民共和国政府和美利坚合众国政府关于对所得避免双重征税和防止偷漏税的协定》第二十二条规定了消除双重征税的条款:

一、在中华人民共和国,消除双重征税如下:

(一)中国居民从美国取得的所得,按照本协定规定对该项所得缴纳的美国所得税,应允许在对该居民征收的中国税收中抵免。但是,抵免额不应超过对该项所得按照中国税法和规章计算的中国税额。……

二、在美利坚合众国,按照美国法律规定,美国应允许其居民或公民在对所得征收的美国税收中抵免:

(一)该居民或公民或代表该居民或公民向中国缴纳的所得税;……

(五)外籍员工纳税方案设计

1.纳税方案主线

纳税方案主要有两种:第一种以中国为主要纳税国,先在中国完税,再去美国抵扣。第二种以美国为主要纳税国,先在美国纳税,再去中国抵扣。需根据外籍员工双边收入的具体情况对适用何种方案进行分析和测算。

2.关键步骤

(1)前期确认:与个人纳税相关的文件较多,需理清个人基本情况和收入情况,并获取历年所得税申报文件,以及税收项下留存备查的相关书面文件。

(2)法律风险排查:细致核对实际情况与申报文件,留意任何时间段的不一致内容,快速排查法律风险。

(3)方案设计:根据每一个外籍员工的具体情况,依据相关的多方面规定进行路径厘清及综合判断,跨境税务方案设计的难点并不在于信息检索,而在于方案之间的衡量,争取在合法范围内实现利益的最大化。

(4)注意协调中国及外籍员工国籍国的纳税申报重要时间节点,例如以美国为例,原则上需要在4月15日之前完成申报,经申请可延长至10月16日之前完成申报。中国的汇算清缴时间为3月1日至6月30日。外籍员工可以选择先在中国申报,再在美国退税。也可以选择先在美国申报再在中国申报。还可以选择在美国延期申报等多种组合,需要根据每一个外籍员工的具体情况具体分析。更特别的是,美国甚至各个州的纳税申报截止日期有差别,且每个纳税年度都不一定相同,需要以美国国税局每年公布的报税指南为准。另外美国退税有外国税收抵免和外国收入排除这两种情形,二者适用的条件不同,后果也大相径庭,需结合纳税人的实际情况选择。

结语

中国企业在外籍员工纳税问题上存在着关键员工影响大、管理操作难度高、法律理解任务重、违规处罚风险多,等等情况。这就需要企业人力资源、法务律师、外籍员工自身及企业管理层都引起足够的重视,做好足够的功课,方能够提升企业抗风险的能力,留住外籍人才、提升企业跨国业务水平,形成国内国际双循环相互促进的新发展格局。