并购重组系列文章:上市公司产业并购基金法律实务解读(上)

自2024年以来,国务院、证监会相继出台了一系列推动资本市场高质量发展的支持政策,鼓励上市公司通过并购重组方式整合产业链上下游资产、优化资源配置,支持私募基金参与上市公司并购重组,多措并举活跃并购重组市场,为上市公司与私募机构深化合作筑牢法律政策根基。在此背景下,上市公司与私募机构在并购重组领域的合作愈发紧密,合作路径持续多元化,为资本市场注入源源不断的活力。

本系列文章以并购重组领域上市公司与私募机构的合作为核心,围绕上市公司产业并购基金、私募基金收购上市公司、私募基金参与上市公司破产重整投资等合作方式,结合典型案例剖析,解读常见合作模式与法律合规核心要点。

一、并购重组法律政策支持

在解读上市公司与私募机构合作方式前,本文先对2024年以来并购重组领域主要的支持政策、法律法规和监管规则进行系统梳理:

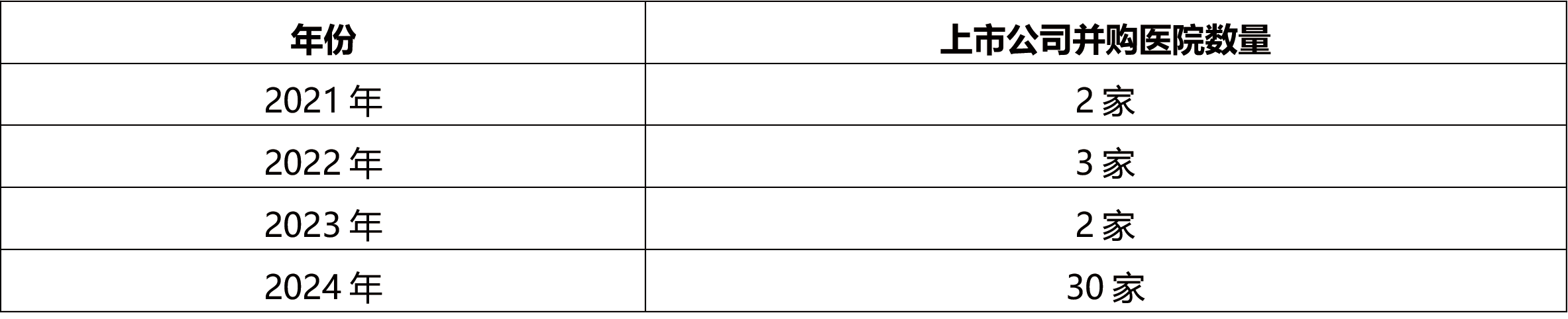

并购重组制度的一系列改革,既有助于优质上市公司利用并购重组整合资源、加快转型,也为私募基金拓宽了投资退出渠道、促进“募投管退”良性循环,进一步释放市场活力。上市公司与私募机构合作设立产业并购基金,是践行并购重组制度改革的重要体现,有助于实现“产业+资本”双向赋能。根据同花顺iFinD数据显示,截至2025年12月,年内A股市场上市公司参与设立的产业并购基金达336只,预计募集规模上限合计达2790亿元。[1]A股上市公司参与设立产业并购基金的热情持续高涨。

二、上市公司与私募机构合作设立产业并购基金:常见模式与案例

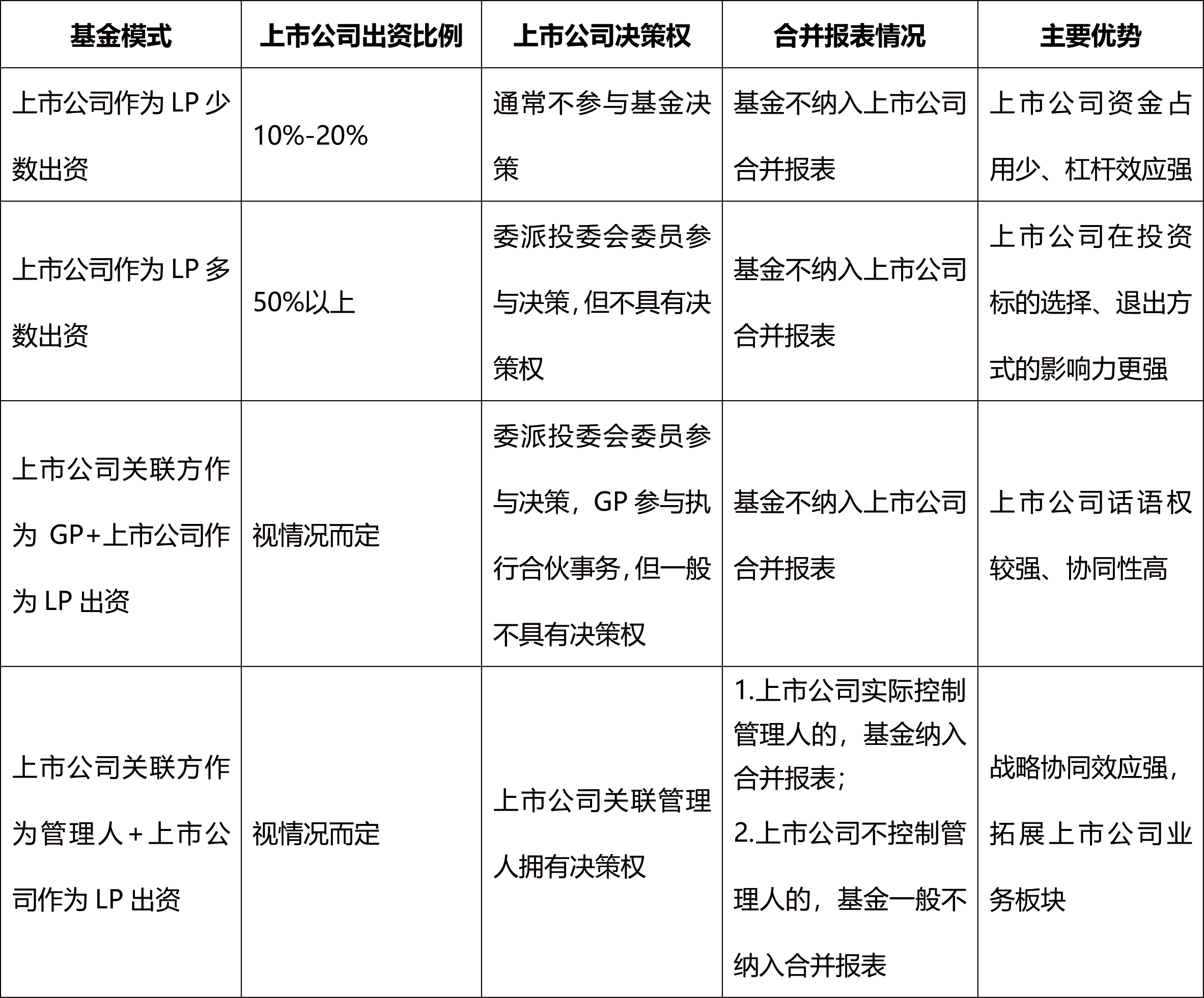

本文聚焦上市公司(或上市公司下属子公司,下文统称为“上市公司”)参与或主导设立的,以产业投资、并购为主要目的,以上市公司并购投资标的为主要退出方式的私募股权基金(下文统称为“产业并购基金”或“基金”)。通过检索市场相关案例,将常见基金模式及主要特征梳理如下:

(一)上市公司作为LP少数出资

该模式中,基金通常由市场化私募基金管理人、上市公司及其他投资人共同出资设立,上市公司出资比例较低,基金主要由管理人向其他投资人募集。因出资比例低,上市公司一般不参与基金投资管理,不委派基金投资决策委员会(简称“投委会”)委员(但实践中并非绝对,部分案例中上市公司会委派投委会委员),不享有基金决策权。该模式是市场上最常见的上市公司参与产业并购基金的架构。

案例解析:爱尔眼科(300015.SZ)

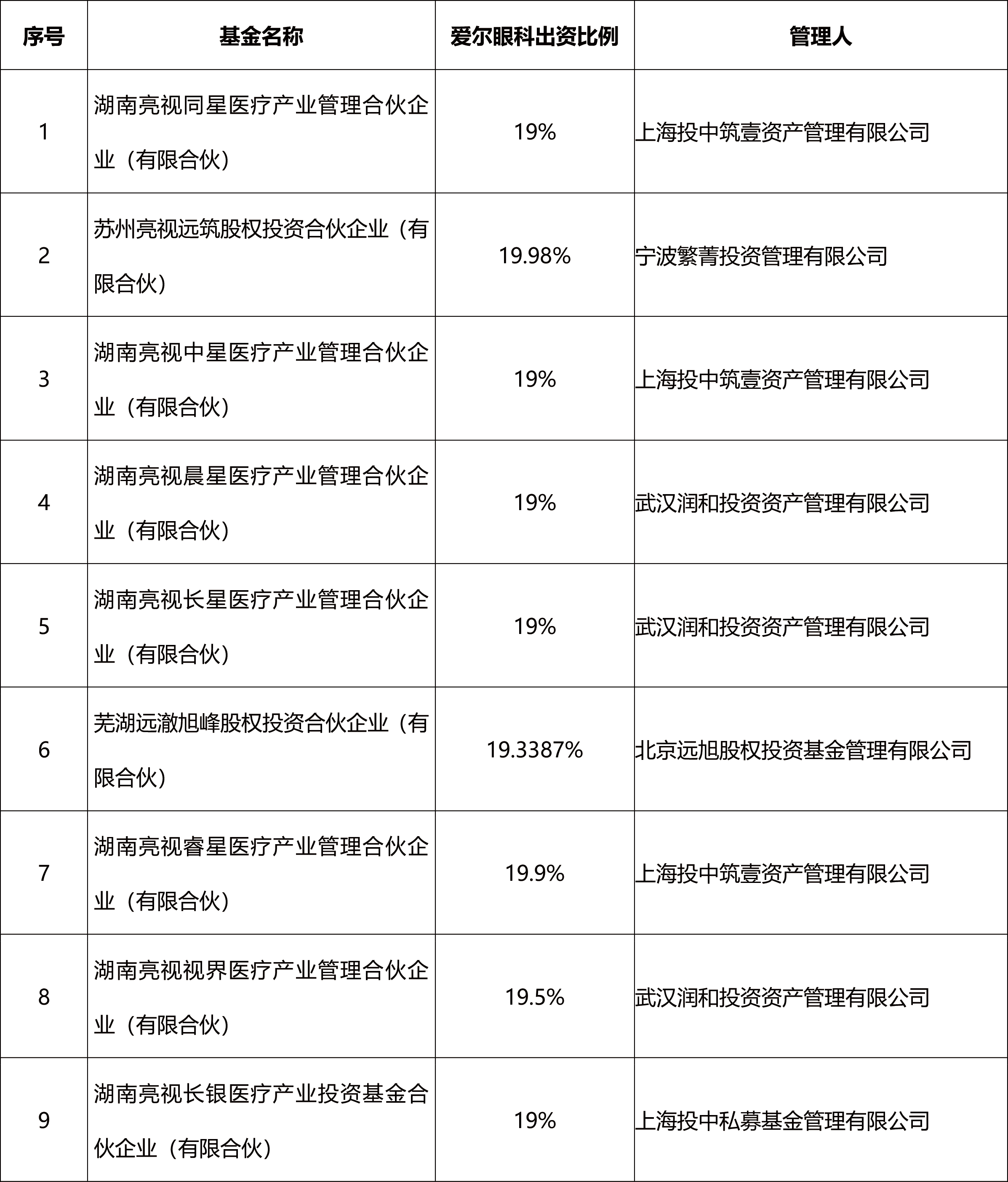

自2014年至今,爱尔眼科投资设立了多只产业并购基金,是上市公司作为少数出资人参与设立产业并购基金、最终实现产业整合与业务扩张的典型案例。

根据爱尔眼科2024年年度报告,截至2024年末,爱尔眼科及拉萨亮视创业投资有限公司等子公司仍持有9只境内产业并购基金,爱尔眼科出资比例均介于19%-20%之间,基金管理人均为外部机构,多数出资由管理人对外募集,投资人涵盖产业投资人及保险公司、证券公司等金融机构。该等基金的基本信息如下:

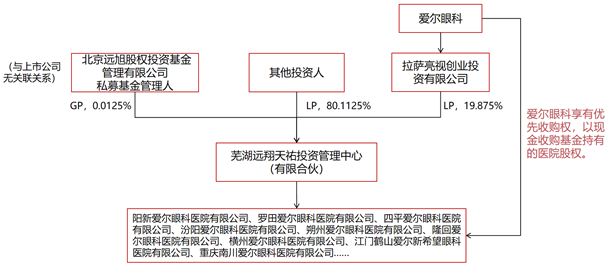

以下以爱尔眼科参与设立的芜湖远翔天祐投资管理中心(有限合伙)(以下简称“远翔天祐基金”,上市公司2024年已实现退出)为例,详细解析爱尔眼科产业并购基金的运作模式:

基金架构如下:

1.基金设立

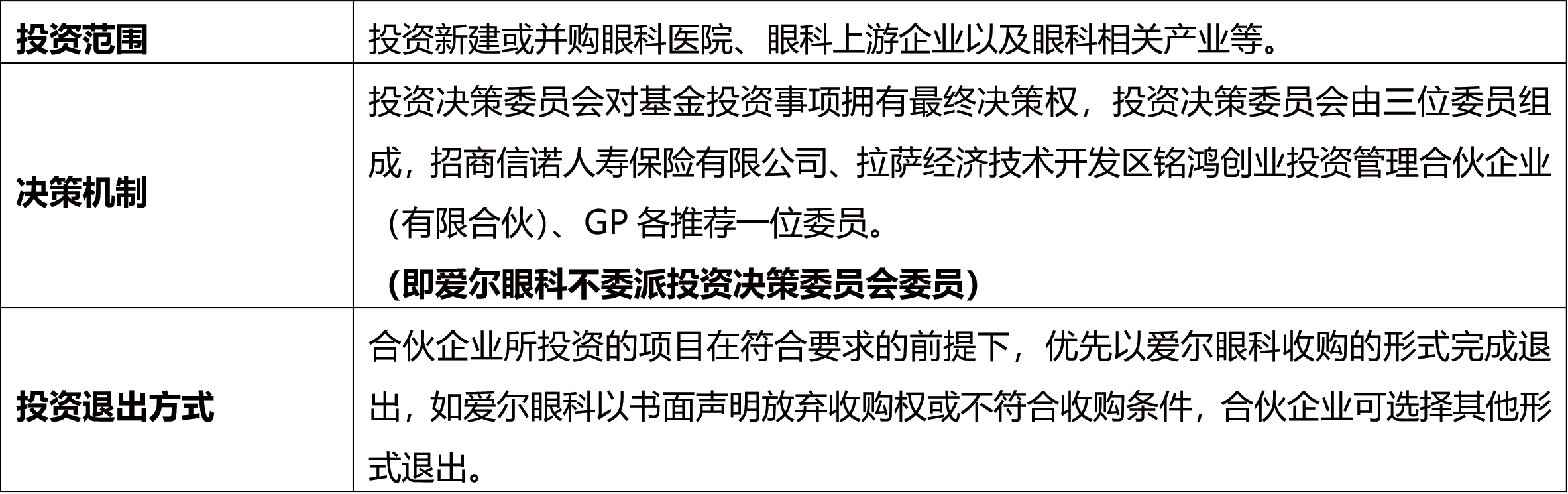

2019年,北京远旭股权投资基金管理有限公司(与上市公司无关联关系)作为GP和私募基金管理人,与爱尔眼科下属子公司拉萨亮视创业投资有限公司及招商信诺人寿保险有限公司、渤海人寿保险股份有限公司、中银三星人寿保险有限公司、拉萨经济技术开发区铭鸿创业投资管理合伙企业(有限合伙)等LP,共同出资设立远翔天祐基金,基金募集规模8亿元,其中爱尔眼科出资1.59亿元,出资比例为19.875%,其他LP出资比例合计约80%。基金核心要素如下:

2.基金投资管理

远翔天祐基金设立后,先后投资了50多家位于全国各地的眼科医院,且均取得该等标的公司的控股权(基金持股比例均超过50%)。

标的公司经营管理方面,爱尔眼科通过签署《商标字号许可使用协议》《管理咨询服务协议》《技术咨询服务合同》,授权基金收购或设立的眼科医院使用指定商标及“爱尔”字号从事眼科卫生医疗业务,并通过为医院提供经营管理相关的咨询意见、人员培训和技术指导、检查监督、统一质量标准要求等方式,助力标的公司提升管理水平与经营能力,为后续并购奠定基础。

3.投资退出

基金主要通过上市公司受让基金所持标的公司全部股权的方式实现退出,股权收购定价按照评估机构评估价(按收益法评估)确定,上市公司未对交易对方(即基金)设置业绩承诺与补偿条款。上市公司并购后取得标的公司的控股权。

远翔天祐基金投资标的被上市公司并购的情况如下:

目前,中国证券投资基金业协会(以下简称“中基协”)网站显示远翔天祐基金已清算,爱尔眼科2024年年度报告披露其已处置所持有的基金份额,即上市公司在实现产业并购目标后退出基金。基金持有的少数未被上市公司并购的标的公司,后续可能由合伙企业通过出售给第三方等方式退出。

该模式的优势:

1.上市公司出资比例低、资金占用少,上市公司依托私募机构募集能力撬动较大杠杆,实现快速扩张;

2.从股权关系上,虽然爱尔眼科不具有标的公司控股权,但通过商标字号许可使用、管理和技术咨询等方式提前介入标的公司经营管理,有助于甄别资产质量、降低后续并购风险;

3.上市公司不具有基金的投资决策权,基金及标的公司均不纳入上市公司合并报表范围,避免标的公司前期亏损对上市公司业绩的影响;

4.上市公司分多次以现金方式并购标的公司,均未构成关联交易和重大资产重组,程序便捷、交易效率高。

(二)上市公司作为LP多数出资

该模式中,产业并购基金由市场化私募基金管理人担任GP和管理人,上市公司作为主要出资人,管理人募集少量其他社会资金或不募集其他资金。因上市公司出资比例高,其一般通过委派投委会委员等方式参与基金投资决策,对基金的影响力更强。

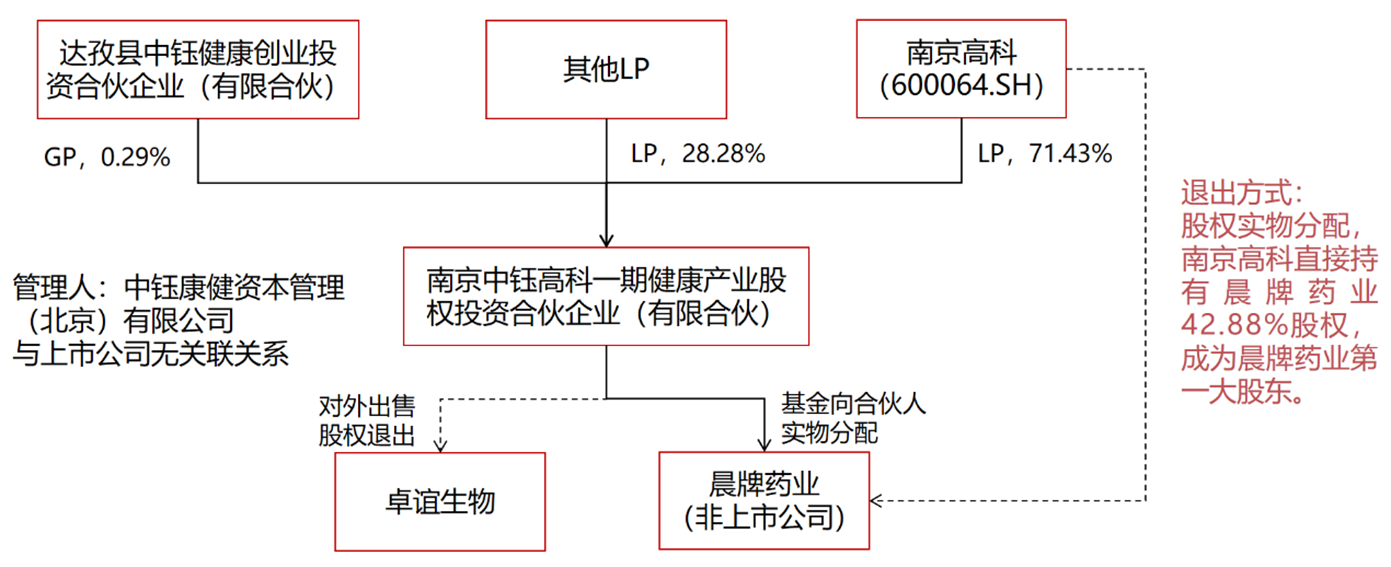

案例解析:南京高科(600064.SH)

南京高科主营业务涵盖房地产及市政业务、医药业务、股权投资业务,其2015年房地产及市政业务营业收入占比超过90%,医药业务营业收入占比约7%。为推动转型升级,上市公司将医药业务列为重点发展方向,于2015年设立产业并购基金,储备潜在并购标的。

基金架构如下:

1.基金设立

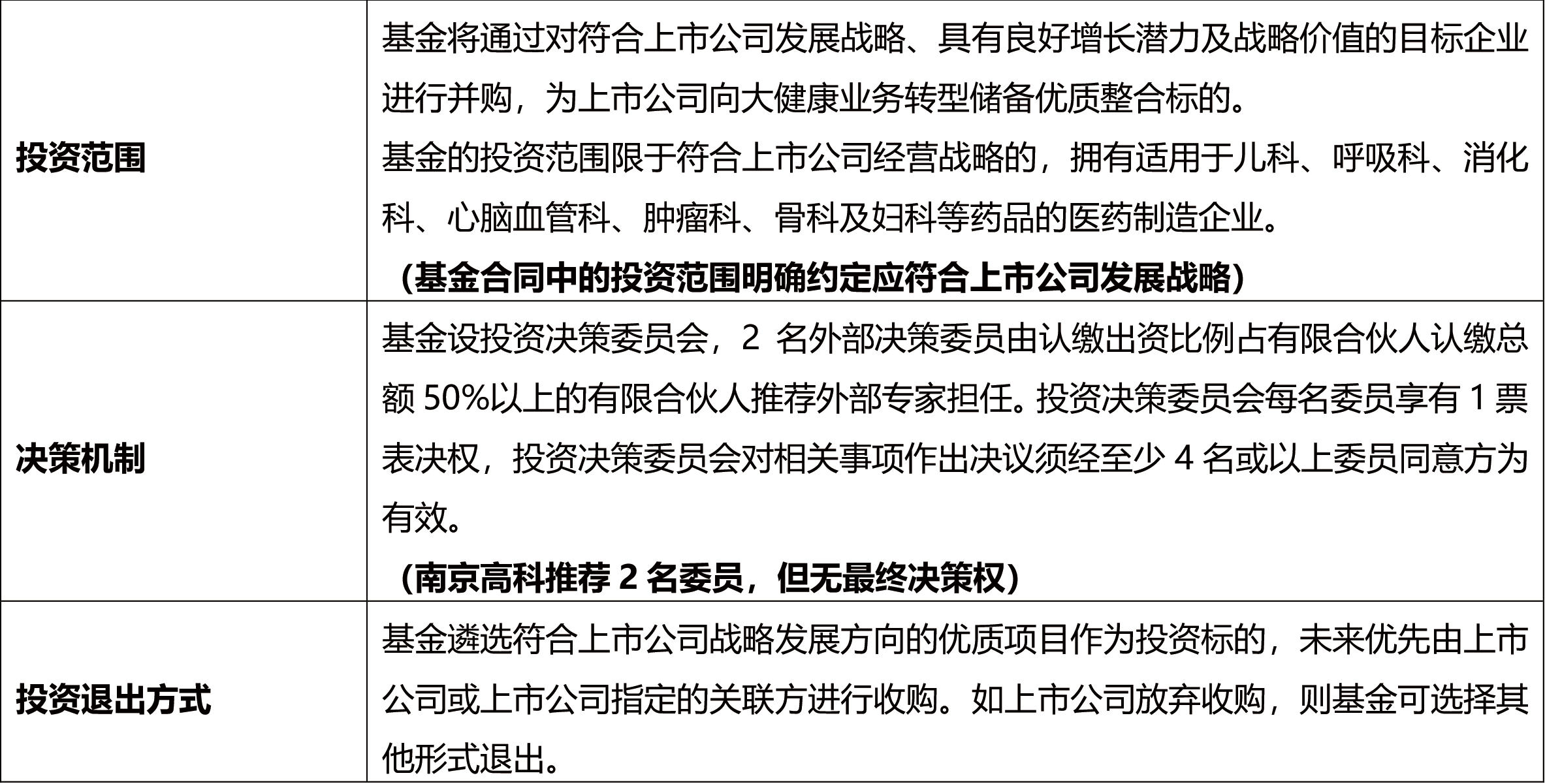

2015年,达孜县中钰健康创业投资合伙企业(有限合伙)作为GP,与南京高科及其他LP共同出资设立南京中钰高科一期健康产业股权投资合伙企业(有限合伙)(以下简称“中钰高科并购基金”)。基金认缴出资总额为70,000万元,GP认缴出资200万元;南京高科作为LP认缴出资额50,000万元,出资比例为71.43%;其他LP认缴出资额合计19,800万元,出资比例28.29%。GP委托其关联方中钰康健资本管理(北京)有限公司作为私募基金管理人。基金核心要素如下:

2.基金投资管理

基金设立后共投资了两家生物医药公司,其中:基金投资取得了江苏晨牌药业集团股份有限公司(简称“晨牌药业”) 控股权,持股比例约60%;基金投资持有长春卓谊生物股份有限公司(简称“卓谊生物”)约7%股权。

3.基金退出

2019年,基金将其持有的卓谊生物约7%股权对外出售,据上市公司公告披露该次出售取得了良好收益。

2024年,基金存续期届满后,因晨牌药业股份短期内无法按预期转让变现,且基金已无其他投资标的,上市公司通过退伙方式退出基金,并以实物分配方式取得晨牌药业42.88%股份,具体方式为:“基金将其持有的晨牌药业33,020,833股股份按照上市公司实缴出资比例向上市公司进行实物分配,该实物分配通过上市公司与基金签署关于晨牌药业的股份转让协议的方式实施,由于本次股份转让的实质为基金根据合伙人会议决议向上市公司退还其享有的财产份额的实物分配,因此双方同意本次股份转让上市公司无需支付任何股份转让款”。根据上市公司公告,股份实物分配后,上市公司成为晨牌药业第一大股东,后续直接参与晨牌药业的经营管理并控制公司经营和财务。

该模式的优势:

1.上市公司参与基金投资决策,对投资标的选择、投资退出方式等具有一定的影响力,上市公司取得标的资产的方式更灵活,该案例中上市公司通过实物分配方式取得标的公司股权,减少上市公司现金流占用。

2.虽然上市公司出资比例最高,但上市公司仅作为基金有限合伙人,对基金投资管理不享有决策权,该基金未纳入上市公司合并报表范围;在上市公司通过实物分配取得晨牌药业控股权后,再将其纳入合并报表范围,财务处理更具弹性。

(三)上市公司关联方作为GP+上市公司作为LP

根据中基协要求,私募基金管理人需由GP或与GP存在控制关系、受同一控股股东/实际控制人控制的主体担任。因上市公司关联方往往不具备私募基金管理人资质或不愿意直接担任管理人,该模式中通常采用双GP架构,即:上市公司关联方作为GP之一,另一GP为私募基金管理人或与私募基金管理人存在控制关系或受同一控股股东、实际控制人的控制的主体。相较于上市公司仅作为LP出资,该模式中上市公司通过关联GP对基金投资管理、日常事务等拥有更大的影响力和话语权。

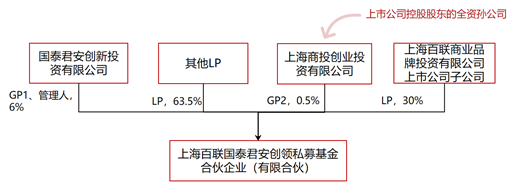

案例解析:百联股份(600827.SH)

为响应上海市建设具有全球影响力和吸引力的国际消费中心城市,上海商投创业投资有限公司、国泰君安创新投资有限公司作为GP,与百联股份控股子公司上海百联商业品牌投资有限公司、上海黄浦投资控股(集团)有限公司(代表黄浦区产业升级基金)、北京国际信托有限公司等LP,共同出资设立上海百联国泰君安创领私募基金合伙企业(有限合伙)。

基金投资方向聚焦品牌与潮流零售、健康医疗、消费体验服务、消费科技等消费细分方向,投向大消费领域的资金比例不低于基金最终实缴规模的70%。基金以“研究驱动、生态构建、产业协同、以并购为主要退出路径”为整体投资策略。

基金架构如下:

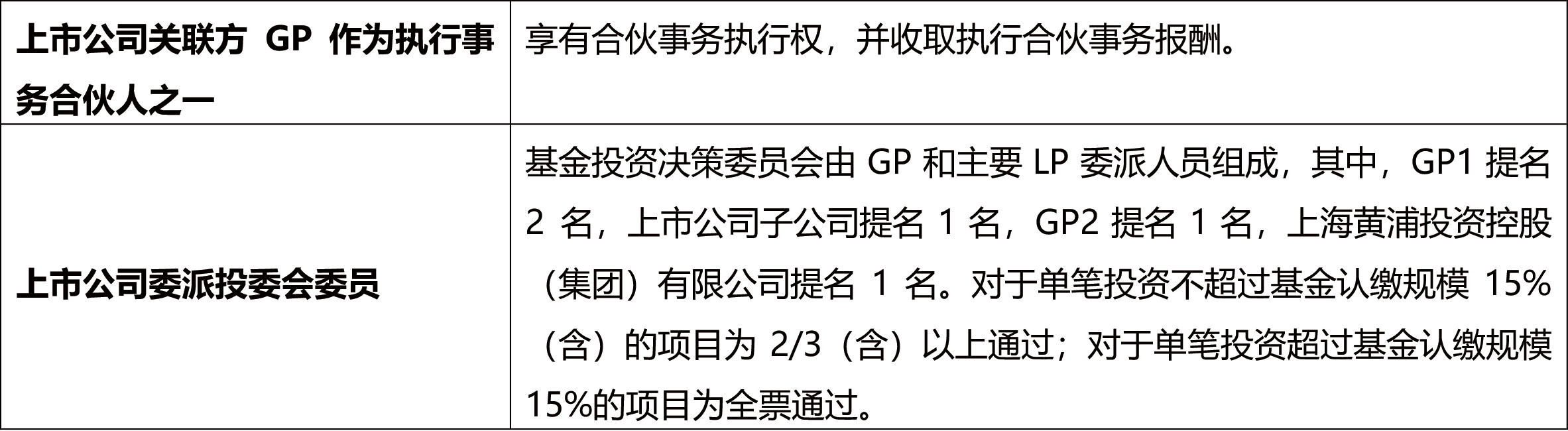

该基金采用“双GP”架构:GP1和管理人为国泰君安创新投资有限公司,GP2为上海商投创业投资有限公司,其系上市公司控股股东的全资子公司,属于上市公司关联方。上市公司向基金投委会委派委员参与决策事宜,关联方GP参与合伙事务执行,具体安排如下:

该模式中,虽然上市公司及关联方GP一定程度上参与基金投资管理及合伙事务执行,但上市公司及其关联方均不享有单方决策权,既保障了上市公司的话语权,又符合市场化运作要求。

注:上海商投创业投资有限公司系已登记的私募基金管理人,但未直接担任该基金的管理人,仅作为 GP。[2]

(四)上市公司关联方作为管理人+上市公司作为LP

实践中,部分上市公司控股或参股公司已取得私募基金管理人资质的,可由该下属公司直接担任产业并购基金的管理人,上市公司同时作为LP出资。

从上市公司合并报表层面:若上市公司参股私募基金管理人且不持有管理人控制权,则管理人及其管理的基金一般不纳入上市公司合并报表,基金对外投资一般不直接影响上市公司财务报表。若上市公司对私募基金管理人具有实际控制权,则管理人及其管理的基金一般需纳入上市公司合并报表,基金对外投资取得标的公司控股权的,标的公司也需纳入上市公司合并报表,可能会对上市公司财务报表产生较大影响,为此基金通常倾向于持有标的公司少数股权。

案例解析:美的集团(000333.SZ)

1.上市公司下属子公司登记为私募基金管理人

美的创业投资管理有限公司(原名美的资本(广东)投资管理有限公司,以下简称“美的资本”),原由美的集团和广东美智投资管理有限公司(其实际控制人原为美的集团董事、副总裁)于2018年共同出资设立并完成私募基金管理人登记,初始持股比例为美的集团 49%、广东美智投资管理有限公司 51%。2022年,美的资本发生股权变动,变更后美的集团实际持有美的资本100%股权,成为美的资本实际控制人。即上市公司先与外部投资机构合资设立私募基金管理人,前期上市公司仅参股,后续上市公司通过股权转让取得私募基金管理人控制权,并将管理人纳入上市公司合并报表。该路径也是上市公司取得私募基金管理人资质的常见方式。

注:

(1)美的资本是在《私募投资基金登记备案办法》及配套指引颁布前完成上述实控人变更,其公司名称、股权结构等并不完全符合《私募投资基金登记备案办法》及配套指引的要求[3]。在《私募投资基金登记备案办法》颁布后新登记为私募基金管理人或此前已登记的私募基金管理人发生实际控制权变更的,则应当全面符合《私募投资基金登记备案办法》及配套指引的要求。

(2)非金融类上市公司控股私募基金管理人从事投资管理业务,存在偏离主营业务的风险,且可能发生利用私募基金通道进行利益输送、挪用基金财产等违法违规行为,证券监管部门一般不鼓励上市公司控股私募基金管理人。

2.上市公司下属管理人设立并管理产业并购基金,上市公司作为LP出资

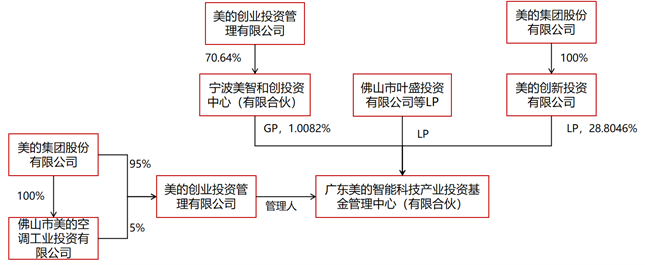

2019年,宁波美智和创投资中心(有限合伙)作为GP,与上市公司全资子公司美的创新投资有限公司、宁波普罗非投资管理有限公司等LP,共同出资设立广东美的智能科技产业投资基金管理中心(有限合伙)。美的资本担任基金管理人,并为基金组建投资决策委员会,享有基金投资管理决策权。基金设立之初,上市公司子公司美的创新投资有限公司出资3亿元(出资比例42.25%),2020年追加出资3亿元,合计出资6亿元(出资比例为29.51%),基金规模最终为20.83亿元。

基金架构如下(管理人和GP股权结构调整后):

该基金中,2022年上市公司取得美的资本控制权,形成上市公司下属子公司担任基金管理人和GP,上市公司拥有基金的实际控制权,故该基金纳入上市公司合并报表。

3.基金投资与退出

投资方面,基金主要投资于先进制造和技术创新行业、智能制造和智慧家居行业、新零售行业和新能源行业等相关生态链产业。根据公开信息,该基金投资了约30家相关产业公司,对标的公司持股比例较低,大多数标的公司中持股比例不超过5%,该等标的公司未纳入上市公司合并报表。

投资退出方面,基金文件未事先约定上市公司对投资标的享有优先购买权,基金可以根据投资标的的特征和需要,依法选择适用的退出方式,包括但不限于上市、股权转让等。该基金设立时,约定基金期限为自首次交割日起七(7)年,基金运作期限届满后,经合伙人会议审议通过,基金运作期限可延长两次,每次最多延长一(1)年。目前,基金原到期日已临近,基金已退出的10多家标的公司主要通过股权转让、IPO等方式实现投资退出,仍持有20多家标的公司股权,后续投资退出可能将成为管理人重点工作。

该模式的优势:

上市公司控股私募基金管理人从事产业并购基金投资管理,可以充分发挥上市公司的产业优势,撬动社会资本,促进“产业+资本”深度融合。对私募基金而言,上市公司可通过市场渠道对接、供应链整合等方式为标的公司提供产业赋能,提高投资回报率;对上市公司而言,能获得更强的战略协同效应,提升业务多样性。

[1] 证券日报《上市公司踊跃参设产业并购基金》,见https://www.xinhuanet.com/20251211/d4f2994a045b4bd6b7b46f3b52c2f16d/c.html。

[2] 根据中基协要求,目前有限合伙型基金存在双GP(即两个普通合伙人)可以办理备案,但基金的管理人不得超过一家。

[3] 根据《私募基金管理人登记指引第1号——基本经营要求》规定,私募基金管理人应当在名称中标明“私募基金”“私募基金管理”“创业投资”字样;私募基金管理人法定代表人、执行事务合伙人或其委派代表、负责投资管理的高级管理人员均直接或者间接持有私募基金管理人一定比例的股权或者财产份额,且合计实缴出资不低于私募基金管理人实缴资本的20%,或者不低于《私募投资基金登记备案办法》第八条第一款第一项规定的私募基金管理人最低实缴资本的20%。