财富管理服务信托——保险金信托的当前市场观察与六大击穿暗礁

引言

保险金信托正成为中国财富管理市场中增长最快的领域之一。然而,快速增长并不等同于稳固立足。当前大量保险金信托停留在1.0模式——仅将保单受益人变更为信托公司,投保人仍保留保单所有权与现金价值。在这一架构下,保单现金价值仍属于委托人责任财产,存在被强制执行风险;委托人的退保权、保单贷款权等保留权利亦可能导致信托财产的实质性流失。大量客户在银保渠道营销话术的引导下设立了保险金信托,却对其法律隔离效力的局限性缺乏充分认知。即便升级至2.0、3.0模式,投保人变更被撤销、非法资金穿透等风险入口依然存在——架构升级并非万能保险。

2026年5月31日,信托三分类三年过渡期届满。监管信号明确:禁止以服务信托之名行资管、放贷或通道之实,服务费须透明,财产须真独立。保险金信托作为资产服务信托的核心增长极,正面临从“规模竞赛”向“存续质量管理”的转型考题。

本文从市场实证观察出发,梳理保险金信托三代架构的法律效果差异,重点解析六种典型“击穿”场景的裁判逻辑与风险防控路径,并对合规走向提出建议,以期为实务提供参考。

一、保险金信托的制度定位与法律定性

保险金信托,是委托人以人身保险合同的相关权利或保险金作为信托财产,委托信托公司按其意愿管理和分配的法律安排。其制度本质在于将保险的风险对冲功能与信托的财产独立、定向分配功能相结合,实现“保险管钱,信托管怎么分”的跨代财富传承架构。

2023年《新三分类》(银保监规〔2023〕1号)将保险金信托归入“资产服务信托”项下的“财富管理服务信托”,明确其非资产管理信托,不适用资管新规关于合格投资者、嵌套限制等要求,而以事务管理服务为核心。这一分类定位具有双重意义:一方面确认了保险金信托的信托本源属性,区别于以投资增值为目的的资管产品;另一方面,对受托人的职责边界提出约束——不得承诺保本保收益、不得进行主动投资决策,仅提供财产保管、受益人登记、分配执行等事务管理服务。

保险金信托的核心功能有三:定向传承(绕过法定继承程序,按委托人意愿分期、附条件分配,实现跨代精准传承);风险隔离(在2.0、3.0模式下隔离委托人债务与婚姻财产分割风险);隐私保护(信托分配无需公示,相较于遗嘱继承的公证与公示程序具有显著优势)。但须强调,并非所有模式均能实现有效隔离,后文详述。

比较法上,保险金信托在英美法系已有成熟实践。美国法下,人寿保险信托(Irrevocable Life Insurance Trust, ILIT)是遗产规划的核心工具,委托人通过设立不可撤销信托持有保单,使身故赔偿金不计入应税遗产,同时实现对受益人的定向分配。日本法下,生命保险信托亦有长期实践,受《信托法》与《保险业法》双重规制。我国保险金信托虽发展较晚,但在制度逻辑上与上述域外实践一脉相承,均以信托财产独立性为制度基石,以保险金的确定性与杠杆性为经济支撑。

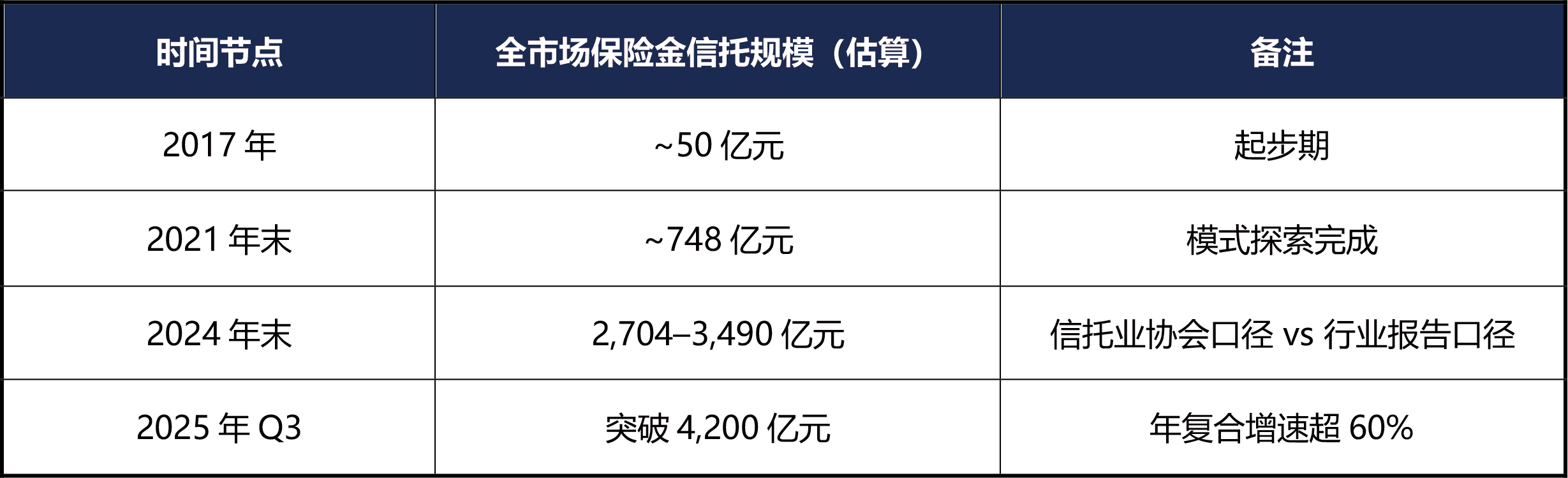

二、3000亿赛道:爆发式增长与渠道隐忧

据西南财经大学《中国保险金信托行业发展报告(2025)》数据,截至2024年末,保险金信托业务规模已超3000亿元,参与机构涵盖超60家保险公司、43家信托公司及主要私人银行。至2025年Q3,全市场保险金信托规模突破4200亿元,年复合增速超60%,行业预测2030年有望突破万亿。

头部格局呈“一超多强”:平安信托保险金信托近2000亿,市场份额近40%;建信信托约1850亿,银行系家族信托龙头;外贸信托约1500亿,存续项目超10000单;国投泰康信托保险金信托约550亿,增长迅猛;中信信托约1100亿;山东国信约1040亿,唯一年报完整拆分数据的上市信托。

渠道结构上,银保渠道贡献新增规模的90%以上——保险金信托的“信托法律架构”往往是叠加在保险公司既有大额保单销售链条之上的。这意味着大量客户是在购买保险的过程中“顺便”搭建了信托架构,对信托财产独立性、不同模式的法律效果差异等核心问题可能缺乏充分认知。这一渠道依赖性既是放量驱动力,也埋下了销售适当性与客户真实知情的隐患。

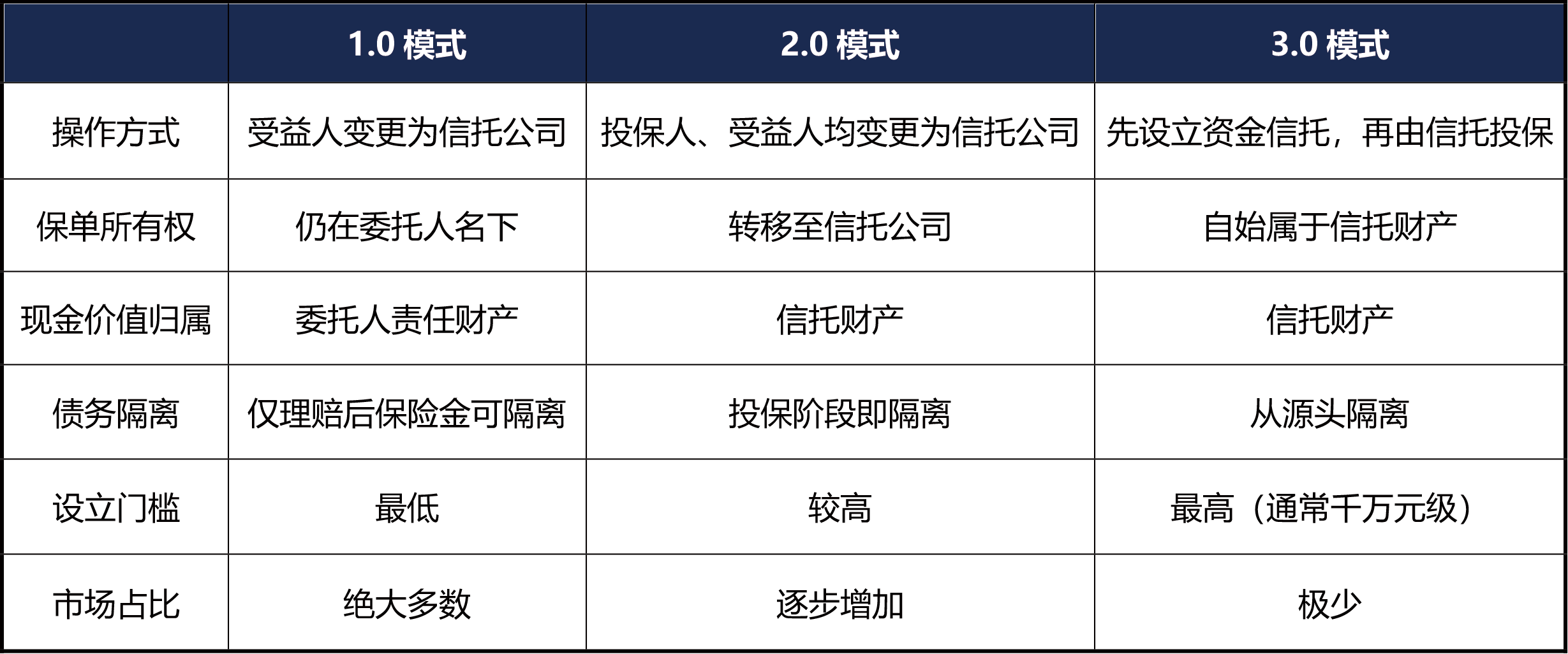

三、三代架构:法律效果的分水岭

保险金信托在中国经历了三代架构演变,每一代在信托财产独立性、债务隔离效力、设立门槛等方面存在本质差异:

实务中,市面上大量保险金信托停留在1.0模式。客户普遍认为“买了信托就安全了”,但1.0模式仅能实现身后保险金的定向分配,对投保阶段的债务风险与婚变风险几乎零隔离——这一认知落差,是保险金信托领域最核心的法律风险来源。

从法理角度,三代架构的差异根植于信托财产独立性原则的实现程度。依据《信托法》第十五条、第十六条,1.0模式下保单所有权与现金价值尚未完成“确定性”与“独立性”要件,无法对抗委托人的债权人;2.0模式通过投保人变更使保单权益整体归入信托财产,在投保阶段即实现隔离;3.0模式自源头将资金注入信托,由信托公司以受托人身份投保,独立性最为完整。但2.0、3.0的隔离效力亦非绝对——投保人变更可被撤销,非法资金穿透、影子控制权等风险在三代架构下均可能触发。架构升级提升了隔离的“默认强度”,但并非免死金牌。

四、六大“击穿”场景:法律风险与裁判观察

保险金信托并非天然的“避债工具”。以下六种场景,是法律实务中最常见的信托效力“击穿”入口。理解裁判逻辑,方能精准防控风险。

(一)现金价值被执行——1.0模式的核心风险

最高人民法院在(2020)最高法执复71号、(2021)最高法执监35号裁定中明确:人身保险单的现金价值系投保人的财产性权益,不属于“生活必需物品”豁免范畴,法院可采取冻结—强制退保—扣划现金价值的执行路径。

1.0模式下,委托人仍为投保人,保单现金价值属于其责任财产,债权人可直接执行,信托目的将落空。银保渠道常见的“避债”话术,仅适用于理赔后已进入信托的保险金,不及于投保阶段的现金价值。2.0、3.0模式下因投保人已变更为信托公司,现金价值原则上不可被执行——但此优势并非绝对,下文第(六)项将解析其被“迂回击穿”的路径。关于1.0模式下确定性与独立性的法理辨析,详见下篇。

(二)未指定受益人——保险金变遗产的瓦解路径

《保险法》第四十二条规定:未指定受益人或受益人指定不明时,保险金作为被保险人的遗产处理。一旦保险金落入遗产范围,被保险人的债权人有权参与分配,保险金信托“债务隔离”的底层逻辑直接瓦解。因此,保险金信托合同签署前必须核验保单当前受益人栏——若记载“法定”则等同于未指定受益人,属于不合格前置条件,须在设立信托前先更正。此风险在三代架构下均存在。

(三)非法资金设立与资金混同——信托无效与追缴穿透

当设立信托的资金来源被认定为违法所得时,即便信托架构已搭建完毕,法院仍可依据《信托法》第十一条将信托财产纳入追缴范围——违法所得不因信托形式的转换而“洗白”。近年来,家族信托因资金来源问题被强制执行的案例已有多起,裁判逻辑对保险金信托具有直接参照意义。在南通崔某案((2023)苏0602执6286号)中,崔某因行贿罪、合同诈骗罪被判退赔约9452万元,法院将其名下4143万元“委托第三方保理的家族信托基金”以“存款”名义扣划;在聊城路某案((2025)鲁1502执异84号)中,路某因非法行医罪被判没收违法所得,其在中融信托设立家族信托后提出异议,法院以“违法所得的理财收益仍属违法所得”“货币为种类物无法特定化区分”“可采取价值追缴方式”三项理由驳回。上述案例揭示的穿透逻辑对2.0、3.0模式同样适用:若资金来源存在非法性或混同问题,信托整体仍可能被认定无效或穿透执行。案例详情与KYC审查建议,详见下篇。

(四)婚内共同财产投保与配偶同意——恶意转移的争议

婚内以夫妻共同财产缴纳保费所形成的现金价值,配偶享有二分之一权益。保险金信托若未取得配偶同意即设立,配偶可依据《民法典》第一千零九十二条主张追究隐藏、转移共同财产的法律责任,这也是主流信托公司普遍要求已婚委托人签署《配偶同意函》的实务原因。1.0模式下,配偶可直接主张分割现金价值;2.0模式下虽不能直接分割,但仍可主张撤销投保人变更行为(视为无偿处分共同财产)。因此,配偶同意函在三代架构下均不可或缺。离婚场景下的三层财产权益拆解与裁判分析,详见下篇。

(五)保留过度控制权——实质重于形式

1.0模式中,委托人保留退保权、保单贷款权、受益人变更权等实质性控制权,法院可能按“实质重于形式”原则认定信托财产缺乏独立性。保险金信托的“隔离”效力不来自产品名称,而来自委托人将财产真正交出去的那一刻——交不出去,就隔离不了。

2.0、3.0模式下,委托人仍可能保留“影子控制权”:①指示信托公司办理保单贷款并将贷款资金回流;②通过“委托人保留事项”条款保留实质决定权;③利用信托公司的被动服从地位实际操控投保人权利。在张兰海外家族信托被击穿案中,新加坡高等法院认定张兰对信托财产保留了“很大程度的控制”,包括未经受托人同意直接指示转账、将信托资金转入个人账户等,最终判决委派账户接管人。该案虽为离岸信托,但“实质重于形式”的控制权审查逻辑对我国保险金信托同样具有参照价值。

(六)投保人变更被撤销——2.0模式的隐藏入口

2.0模式的核心操作是将投保人从委托人变更为信托公司,以此实现现金价值的资产隔离。然而,投保人变更行为本身并非不可挑战——债权人可依据《民法典》第五百三十八条及《信托法》第十二条诉请撤销。

【裁判先例】在深圳市中金创展融资担保股份有限公司诉W某某等人债权人撤销权纠纷案中(关联执行案号:(2018)粤0303执68号、(2018)粤0303执214号),W某某对中金创展公司负有未清偿债务超过3000万元,在法院冻结前将其名下11份分红型人身保险的投保人无偿变更为其子女Y某某。法院审理认为:分红型保险现金价值属于投保人财产权益,根本性质是财产权而非人身权;无偿变更投保人属无偿转让财产,降低偿债能力,判决撤销变更、恢复W某某为投保人。值得注意的是,法院对险种有所区分:投资理财型保险(分红险、万能险、年金险)的变更更易被撤销;纯保障型保险(重疾险)因现金价值极低,撤销可能性较小。

上述裁判逻辑对2.0模式具有直接适用性:第一,投保人变更为信托公司在法律性质上属于无偿转让保单权益,若变更时已有债务,债权人可诉请撤销——保单回归委托人名下后现金价值仍可被执行;第二,以大额分红型、万能型保单设立2.0模式的客户面临更高撤销风险;第三,变更时间节点至为关键——已有债务时变更易被撤销,资产负债良好时变更则撤销难度显著增加。3.0模式下信托公司自始即为投保人,不存在变更行为,撤销权路径不适用;但委托人注入信托的资金行为若被认定为损害债权人利益,债权人仍可撤销资金注入,唯需满足更严格的举证条件。

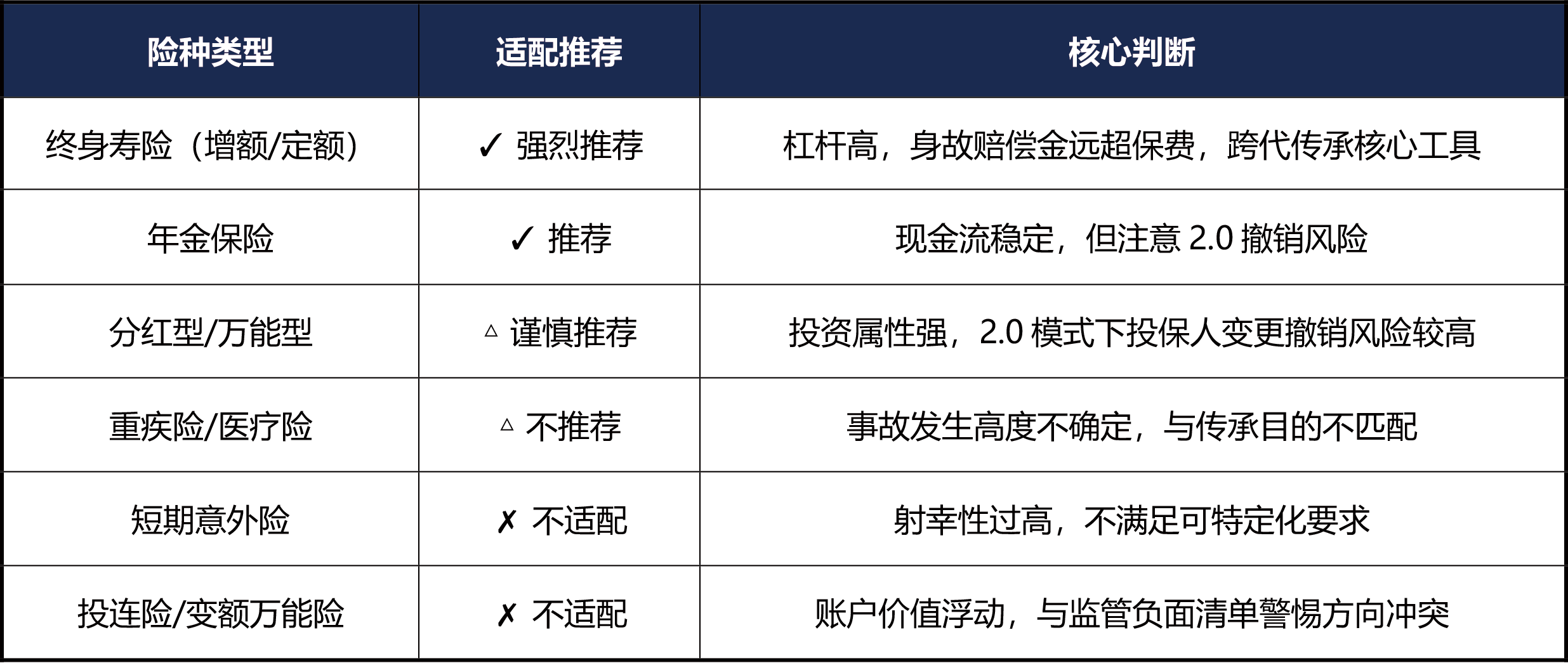

五、保险产品适配性分析

并非所有保险产品均适合作为保险金信托的底层资产。适配性判断核心标准有二:保险金的确定性(保险事故是否必然发生或具有较高概率)与保险金的特定化(保险金是否可在信托合同中明确约定为信托财产)。结合前述击穿场景分析,不同险种在2.0模式下面临的债权人撤销风险亦有差异:

关键红线:依据《保险法》第三十九条,受益人必须明确指定(不得记载“法定”),否则保险金将被视为遗产,信托隔离逻辑自始落空。此外,2025版《人身保险产品负面清单》已明确禁止利用“保险+信托”为卖点进行宣传。

六、转型之后:保险金信托的下一场大考

1. 从“规模竞赛”转向“存续质量管理”:数以万计的1.0模式存量信托,如何在合规框架下完成架构升级或风险提示,是信托公司必须直面的制度性课题。

2. KYC实质性审查:不能止于“客户拿身份证来就行”。受托人应对大额保费来源的合理性做可审计的记录链,崔某案与路某案表明资金来源审查缺失将使信托在司法审查中丧失独立性保护。

3. 适当性管理升级:2026年2月生效的《金融机构产品适当性管理办法》将保险产品纳入统一规制,保险金信托的销售合规门槛正在抬高。

4. 客户真实知情:“保险+信托”不是卖点宣传语。2025版《人身保险产品负面清单》已明确禁止利用“保险+信托”为卖点进行宣传,客户的真实知情权是保险金信托法律效力的社会基础。

结语

保险金信托作为信托制度与保险制度的交叉创新,在财富传承领域具有不可替代的制度价值。然而,3000亿规模爆发背后的法律风险不容忽视——大量1.0模式保险金信托的债务隔离效力极为有限,客户因营销话术而高估其法律保护效果的风险被系统性低估;即便升级至2.0、3.0模式,投保人变更被撤销、非法资金穿透、影子控制权等风险入口依然存在,架构升级并非万能保险。三分类转型后,保险金信托的制度红利将从“规模扩张”转向“合规深耕”,信托财产的真正独立、受托人职责的实质履行、客户知情权的切实保障,才是这一工具行稳致远的根基。专业的法律设计,是确保保险金信托发挥效用的核心。