中长期外债实践适用场景解读(下)

《企业中长期外债审核登记管理办法》(国家发展和改革委员会令第56号,“56号令”)自颁布至今,已经过一年半的实践,在涉外投融资领域产生了深远的影响。随着市场的实践和时间的推移,56号令的适用范围逐渐清晰。本文通过梳理境内外金融机构客户的日常咨询,并结合笔者与中国国家发展和改革委员会(“发改委”)的多次沟通结果,对中长期外债实践适用场景进行简要分析,为各机构对中长期外债的认识提供直观参考。

一、 引言

目前已有较多分析文章对56号令规管的融资行为进行解读,我们在《中长期外债实践适用场景解读(上)》中也具体介绍了需要纳入56号令规管范围的融资场景。然而,实践中却鲜有分析哪些融资场景不属于56号令的范围,或融资结构应如何设计才能使其排除在56号令的规管范围之外。因此,我们在本篇主要分析哪些融资场景(或融资结构应如何设计)可以排除在中长期外债审核登记范围之外。

二、 不纳入审核登记范围的融资场景

根据56号令对“中长期外债”的法律定义,并结合发改委发布的问题解答以及我们与发改委的多次沟通,我们认为以下融资场景可以排除在中长期外债审核登记范围之外:

1. 一年期以内的外债

根据56号令的规定,56号令主要对企业的中长期外债进行监管,不适用一年期(含)以下的外债。因此,一年期(365天)及以下的外债不属于中长期外债审核登记范围。

2. 红筹架构中,调整借用外债的主体

如上篇所述,在红筹架构中,如境外控股公司被认定为“主要经营活动在境内”,即“遵循实质重于形式的原则,从财务指标、经营情况等方面进行判断。如境内企业营业收入、净利润、总资产或者净资产的任一指标占发行人/借款人同期经审计合并财务报表相关数据比例超过50%,且经营活动的主要环节在境内开展或者主要场所位于境内(或者负责经营管理的高级管理人员多数为中国公民或者经常居住地位于境内的)”,则该境外控股公司借用一年期以上外债,需要纳入中长期外债审核登记范围。

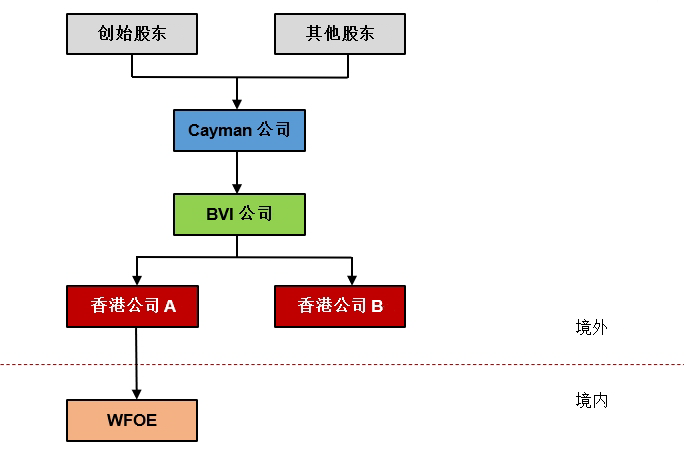

上图所示为基础的红筹架构。在该集团架构中,运营实体主要为境内的WFOE。因此,如以香港公司A、BVI公司或Cayman公司作为借款主体,均有较大可能被认为“主要经营活动在境内”,从而触发中长期外债审核登记。

在这种情况下,如红筹架构中还存在其他主体,如上图中的香港公司B,其本身在香港运营或其附属公司在境外其他地区运营。如以香港公司B作为借款主体,是否仍会触发中长期外债审核登记。我们曾就该问题与发改委沟通,发改委工作人员回复称发改委在审核企业是否构成“间接借用外债”时,会严格按照问题解答(六十三)“主要经营活动在境内”的判断标准,如境内企业的财务指标不纳入借款人的合并财务报表内,则不符合该判断标准,则不需要进行中长期外债审核登记。

上述回复虽然并非书面回复,但我们认为仍有一定参考意义。因此,在类似融资场景中,借款人可考虑调整集团内的借款主体,从而有较大可能无需办理中长期外债审核登记。

3. 借新还旧

借新还旧指在旧授信到期时进行新授信的发放和旧授信的偿还。由于新旧授信在法律性质上属于两笔独立的授信,如新旧授信的授信期限均不超过一年,则新旧授信均不属于56号令项下的中长期外债,该融资场景无需办理中长期外债审核登记。

实践中,为使新旧两笔授信被视为独立的授信,我们建议在进行借新还旧操作时,应重新签署授信协议及进行新授信的发放和旧授信的偿还,以避免新旧两笔授信期限被合并计算,从而超过一年而被纳入中长期外债审核登记范围。

4. 满足特定条件的循环贷款

如上篇所述,根据发改委发布的问题解答(五),如循环贷款单笔贷款期限不超过1年,但授信期限超过1年的,仍需要办理审核登记手续。

但在实践中,根据我们的观察,循环贷款的授信协议通常并不会注明具体的授信期限。就该等未注明具体授信期限的循环贷款是否仍适用上述问题解答(五)的答复,我们此前协助香港某头部中资行与发改委进行沟通,并在明确该等循环贷款满足特定数个条件的情况下,取得发改委就“该等情况无需办理中长期外债审核登记”的书面答复。

虽然上述仅为针对个案的答复,但我们认为仍可推广至其他同类型的循环贷款,即就目前而言,未注明具体授信期限的循环贷款在满足特定条件下,可以排除在中长期外债审核登记范围之外。

5. 特定类型的贸易融资

如上篇所述,如贸易融资的总授信期限超过1年,则可能会被纳入审核登记范围。

而根据问题解答(六十九),境内企业通过其境外子公司向中资银行离岸部申请授信期限超过1年的信用证、保函授信额度,不需要办理审核登记。

此外,根据问题解答(二十六),境内企业从境内银行的离岸金融中心借入的超过一年期的商业贷款/发放的一年期以上借款业务,需要办理审核登记。

结合上述两个问题解答可以看出,境内企业(或其控制的境外企业)向离岸金融中心(离岸部)借入的超过一年期的授信属于中长期外债,需要纳入审核登记范围,因此境内银行的离岸金融中心(离岸部)应视为境外机构管理。

而根据问题解答(六十九),信用证、保函授信额度均属于贸易融资的类型之一,发改委却对这两种类型是否需要登记作出否定的回答,但同时并未提及其他贸易融资产品。综合上述分析,我们认为发改委是对贸易融资的类型作了区分,并采取了不同的处理方式:即如贸易融资仅涉及信用证、保函授信额度时,即使其超过一年期,也不需要办理审核登记;但如涉及其他贸易融资产品且授信期限超过一年期,则目前仍需办理审核登记。

三、 结语

以上为我们根据56号令的规定、问题解答及我们与发改委的沟通所总结出的可以排除在中长期外债审核登记范围之外的融资场景,但该等融资场景在实践中的具体落地,还需要对借款人的股权结构、资金需求紧急程度、授信类型、实际用款主体等多方面因素综合考量,从而对上述融资安排综合运用。

我们也将持续关注发改委中长期外债政策变化,如对上述内容或发改委中长期外债政策有任何疑问,欢迎随时与我们联系。