家族信托通过间接持股实现IPO的新突破

根据对家族财富管理与资本市场的长期跟踪与研究,我们欣喜地注意到,自境内资本市场股票发行注册制实施以来,盛美股份、三生国健等含有境外家族信托结构的企业已经顺利注册过会,近期,振华新材、睿昂基因这两个带有境内家族信托股权架构的企业也成功实现A股上市,这既是家族信托股权投资领域的新突破,也是资本市场里的一个标志性事件。

一、 何为“家族信托”

“家族信托”在中国银行保险监督管理委员会作出的《信托部关于加强规范资产管理业务过渡期内信托监管工作的通知》(信托函[2018]37号) 中被定义为“信托公司接受单一个人或者家庭的委托,以家庭财富的保护、传承和管理为主要信托目的,提供财产规划、风险隔离、资产配置、子女教育、家族治理、公益(慈善)事业等定制化事务管理和金融服务的信托业务。”

境内家族信托股权投资的结构可以概括为以下四种:第一,以股权设立信托-信托直接持股;第二,以资金设立信托-信托直接持股;第三,以资金设立信托-信托通过控股公司间接持股;第四,以资金设立信托-信托通过SPV(通常为有限合伙企业)间接持股。近期成功上市的两个案例就是使用了两层以上有限合伙企业“间接且少量”持股拟上市企业,均顺利过会。

自2013年平安信托发行国内首支家族信托产品——“平安财富·鸿承世家”系列单一万全资金信托,至2020年6月底,我国境内设立家族信托9049个,财产价值1863.52亿元。家族信托业务规模不断增长,产品、服务模式创新步伐也在不断加快。据我们了解,招商银行发布的《2020中国家族信托报告》显示:“2020年,中国家族信托意向人群数量约24万人;预计到2023年底,中国家族信托意向人群数量将突破60万人;2020年,中国家族信托意向人群可装入家族信托资产规模约7.5万亿元;预计到2021年,该部分资产规模将突破10万亿元。”家族信托的发展在中国可以说是方兴未艾,特别是家族信托的股权投资,越来越受到高净值人群的青睐。

二、 监管部门对家族信托间接持股企业上市的态度

家族信托的结构中含有委托人以资金成立的信托计划,而信托计划与契约型基金、资产管理计划被归为“三类股东”。因此,家族信托在企业上市(或挂牌)活动中同样适用对“三类股东”的核查要求,受到监管部门的重点关注。

2018年1月12日,中国证监会在新闻发布会上表达了对新三板挂牌企业申请IPO过程中遇到“三类股东”的核查态度:“2016年以来,随着新三板挂牌企业申请IPO数量逐步增多,部分企业出现了契约型私募基金、资产管理计划、信托计划等‘三类股东’。鉴于‘三类股东’具有一定的特殊性,可能存在层层嵌套和高杠杆,以及股东身份不透明、无法穿透等问题,在IPO发行审核过程中予以重点关注。此前,部分在审企业对‘三类股东’采取了主动清理的办法。考虑到‘三类股东’问题不仅涉及到IPO监管政策,还涉及到新三板发展问题,证监会对‘三类股东’问题的处理非常慎重。”2019年12月进行申报的凯赛生物最初也构建起境外家族信托间接持股发行人,但在监管部门的两轮询问之下,被迫拆除了家族信托架构,由实际控制人一家三口直接持有发行人大股东CIB的股权,最终得以在2020年7月过会。

此外,根据我们长期的业务接触与观察,“三类股东”存在着存续期、兑现期到期或者份额、收益权转让等不稳定因素,以及可能存在股份代持、利益输送、规避限售等问题,可能与发行人股权清晰稳定等发行条件相冲突。

然而,随着资管新规的颁布,监管部门对“三类股东”有了进一步的规范指引,对“三类股东”的监管态度逐步放宽,详情见下表关于监管部门对“三类股东”核查要求的变化。

A. 《首发审核非财务知识问答》(证监会)(2018年6月)

25、部分在全国股份转让系统挂牌的公司申请首发上市时,发行人的股东中往往存在契约性基金、信托计划、资产管理计划等“三类股东”,审核中对这类情况如何要求?

答:

(1)公司控股股东、实际控制人、第一大股东不得为“三类股东”。

(2)发行人的“三类股东”应当纳入国家金融监管部门有效监管,且已按照规定履行审批、备案或报告程序,其管理人已依法注册登记。中介机构应当就发行人“三类股东”是否符合上述要求,是否依法设立并有效存续发表明确意见。按照既有规则,“三类股东”的审批、备案或报告部门各有不同,审核中拟按现行有效的规则予以掌握。

(3)要求中介机构核查拟上市企业的“三类股东”是否符合《中国人民银行、银监会、证监会、保监会、外汇局关于规范金融机构资产管理业务的指导意见(征求意见稿)》以下简称《指导意见》)等相关监管要求,尤其是关于资管产品杠杆、分级和嵌套的要求,并发表明确意见。对于相关“三类股东”不符合上述相关要求的,应当提出切实可行、符合要求的整改规范计划,并予以披露。为确保平稳过渡,《指导意见》按照“新老划断”原则设置了过渡期,允许金融机构已发行的资管产品自然存续至所投资资产到期;过渡期至2019年6月30日,过渡期后,金融机构不得再发行或者续期违反规定的资管产品。鉴此,审核中未提出相关“三类股东”立即予以整改的要求。

(4)原则上要求发行人对“三类股东”做层层穿透披露,要求中介机构对控股股东、实际控制人,董事、监事、高级管理人员及其亲属,本次发行的中介机构及其签字人员是否直接或间接在“三类股东”中持有权益进行穿透核查并发表明确意见。考虑到“三类股东”相关信息比较冗长,且对投资者意义不大,为避免干扰正常信息披露内容,建议相关信息以招股说明书附件形式披露。对于实践中,因客观原因,确实无法100%完成穿透披露或核查的,建议在中介机构有明确的肯定性意见的情况下,本着重要性原则个案处理。

(5)“三类股东”的锁定期和减持要求,按现有规则执行。“三类股东”应对其存续期及续期作出合理安排,确保符合现行锁定期和减持规则要求。

(6)对于拟上市公司尚未在新三板挂牌的,建议在政策执行初期,暂不允许其股东中存在“三类股东”。待上述政策试行一段时间以后,视实施情况再决定是否适用于存在“三类股东”的非新三板拟上市公司。

B. 《上海证券交易所科创板股票发行上市审核问答(二)》(上交所)(2019年3月)

9.发行人在全国股份转让系统挂牌期间形成契约性基金、信托计划、资产管理计划等“三类股东”的,对于相关信息的核查和披露有何要求?

答:

(一)核查确认公司控股股东、实际控制人、第一大股东不属于“三类股东”。

(二)中介机构应核查确认发行人的“三类股东”依法设立并有效存续,已纳入国家金融监管部门有效监管,并已按照规定履行审批、备案或报告程序,其管理人也已依法注册登记。

(三)发行人应根据《关于规范金融机构资产管理业务的指导意见》(银发〔2018〕106号)披露“三类股东”相关过渡期安排,以及相关事项对发行人持续经营的影响。中介机构应当对前述事项核查并发表明确意见。

(四)发行人应当按照要求对“三类股东”进行信息披露。保荐机构及律师应对控股股东、实际控制人,董事、监事、高级管理人员及其近亲属,本次发行的中介机构及其签字人员是否直接或间接在“三类股东”中持有权益进行核查并发表明确意见。

(五)中介机构应核查确认“三类股东”已作出合理安排,可确保符合现行锁定期和减持规则要求。

C. 《首发业务若干问题解答》(证监会)、《深圳证券交易所创业板股票首次公开发行上市审核问答》(深交所)(2020年6月)

问题:发行人在新三板挂牌期间形成契约性基金、信托计划、资产管理计划等“三类股东”的,对于相关信息的核查和披露有何要求?

答:

(1)中介机构应核查确认公司控股股东、实际控制人、第一大股东不属于“三类股东”。

(2)中介机构应核查确认发行人的“三类股东”依法设立并有效存续,已纳入国家金融监管部门有效监管,并已按照规定履行审批、备案或报告程序,其管理人也已依法注册登记。

(3)发行人应当按照首发信息披露准则的要求对“三类股东”进行信息披露。通过协议转让、特定事项协议转让和大宗交易方式形成的“三类股东”,中介机构应对控股股东、实际控制人、董事、监事、高级管理人员及其近亲属,本次发行的中介机构及其负责人、高级管理人员、经办人员是否直接或间接在该等“三类股东”中持有权益进行核查并发表明确意见。

(4)中介机构应核查确认“三类股东”已作出合理安排,可确保符合现行锁定期和减持规则要求。

D. 《关于进一步规范股东穿透核查的通知》(上交所、深交所)(2021年6月)

一、各保荐机构应当准确理解《指引》的监管要求,在对股东穿透核查时按照实质重于形式原则,根据企业实际情况合理确定穿透核查范围,审慎履行核查义务,切实防范利用上市进行利益输送、违法违规“造富”等行为。

二、股东穿透核查应当把握好重要性原则,避免免责式、简单化的核查。对于持股较少、不涉及违法违规“造富”等情形的,保荐机构会同发行人律师实事求是发表意见后,可不穿透核查。

三、持股较少可结合持股数量、比例等因素综合判断。原则上,直接或间接持有发行人股份数量少于10万股或持股比例低于0.01%的,可认定为持股较少。

四、各保荐机构执行过程中有疑问的,可通过正常渠道向我所提出咨询。

三、 近期境内家族信托间接持股企业成功上市的案例

如前所述,在过去的实践中,大部分拟上市企业都会选择在上市前对“三类股东”进行清理。但近期,以下两案例为家族信托持股企业上市打开了新局面。

案例一:振华新材

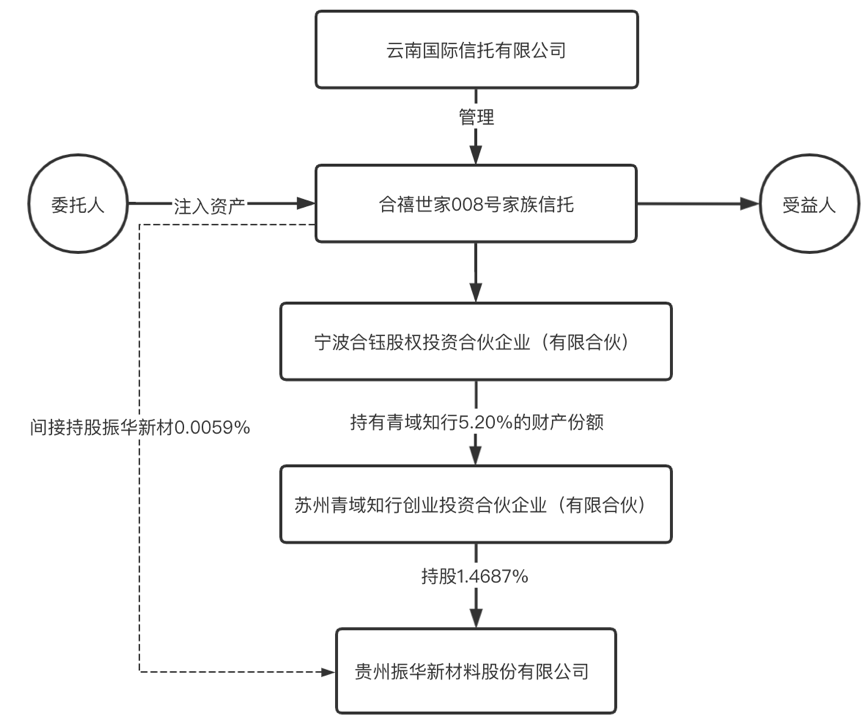

贵州振华新材料股份有限公司(以下简称“振华新材”)于6月11日通过上交所科创板上市委员会2021年第36次审议会议。云南国际信托有限公司代表合禧世家008号家族信托通过宁波合钰股权投资合伙企业(有限合伙)、苏州青域知行创业投资合伙企业(有限合伙)两层SPV间接持有振华新材19,516股股份,占其振华新材股本总额的0.0059%,具体情况见下图:

监管部门要求发行人说明其直接或间接股东中是否存在契约性基金、信托计划、资产管理计划等“三类股东”的情况,出资的资金来源是否合法合规,是否存在股份代持、委托持股等情况。并要求保荐机构、发行人律师按照《科创板股票发行上市审核问答(二)》之9核查,并披露信息。

《补充法律意见书(一)》对上述问题首先说明了三类股东的持股情况为间接持股,对发行人间接持有份额极小,且出资合法合规,无股份代持等情况,随后按照《上海证券交易所科创板股票发行上市审核问答(二)》的规定逐项作出了回答:

1.发行人控股股东暨第一大股东中国振华、实际控制人中国电子不属于“三类股东”。

2.发行人间接股东中的“三类股东”依法设立并有效存续,已纳入国家金融监管部门有效监管,并已按照规定履行审批、备案或报告程序,其管理人也已依法注册登记。

3.通过宁波合钰出资的“三类股东”不存在杠杆、分级、嵌套等不符合《指导意见》规定的情形,不涉及相关过渡期安排,对发行人持续经营不存在不利影响;通过苏州元禾、上海科创出资的“三类股东”,虽未就过渡期安排未取得“三类股东”管理人之确认文件,但鉴于:(1)苏州元禾、上海科创系国内知名投资机构苏州元禾控股股份有限公司、上海科创中心股权投资基金管理有限公司旗下基金,直接或间接投资了多家内地上市公司及拟上市公司;(2)该等三类股东属于发行人第三、四层级的间接股东、间接持有股份比例较低。因此,上述情形对发行人持续经营不构成重大不利影响,亦对本次发行上市不构成法律障碍。

4.经核查,发行人已在更新后的《招股说明书》“第五节发行人基本情况”之“八、发行人股本情况”之“(五)发行人“三类股东”对“三类股东”情况进行补充披露。

5.发行人控股股东、实际控制人、董事、监事、高级管理人员及其近亲属,本次发行的中介机构及其签字人员不存在直接或间接在“三类股东”中持有权益的情形。

6.发行人“三类股东”已作出合理安排,可确保符合现行锁定期和减持规则要求。

案例二:睿昂基因

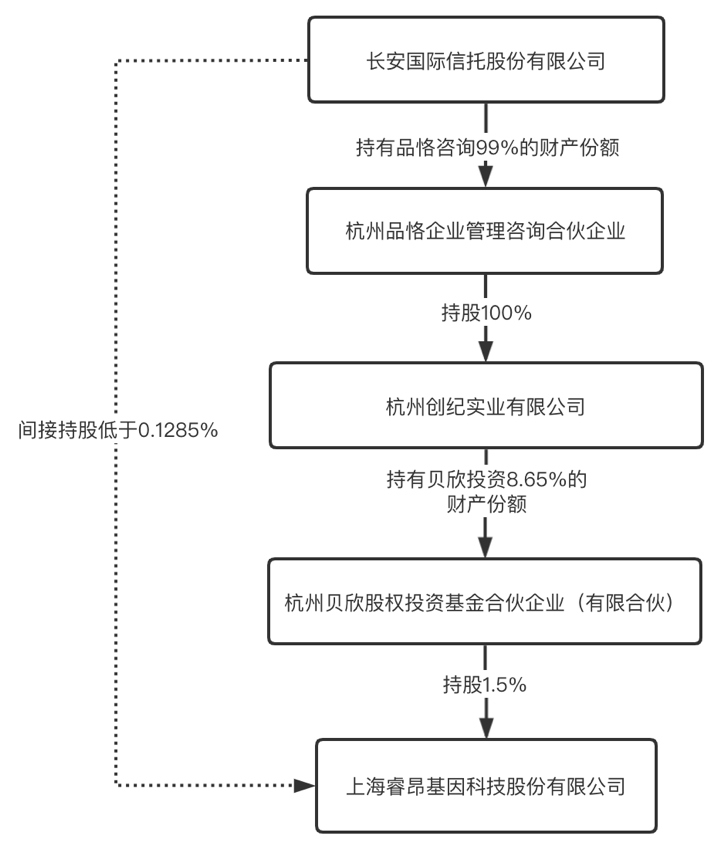

上海睿昂基因科技股份有限公司(以下简称“睿昂基因”)于2020年11月26日通过上交所科创板上市委员会2020年第110次审议会议。睿昂基因的股东之一为杭州贝欣股权投资基金合伙企业(有限合伙)(以下简称“贝欣投资”),持有睿昂基因625,160股股份,占其股本总额的1.50%。贝欣投资的出资人之一为杭州创纪实业有限公司(以下简称“创纪实业”),持有贝欣投资的8.65%的财产份额,其由杭州品恪企业管理咨询合伙企业(有限合伙)(以下简称“品恪咨询”)全额出资。继续向上穿透可以发现,长安国际信托股份有限公司持有品恪咨询99%的财产份额。据此计算,其中家族信托间接持有睿昂基因的股权比例低于0.1285%,具体情况见下图:

经查阅睿昂基因在证监会官网公布的《法律意见书》及其《补充法律意见书》,未发现监管部门对睿昂基因存在“三类股东”的情况作出问询。

四、 结语

由于房地产等传统的高收益投资逐渐受到严格政策限制,高净值人群亟需其他可信赖的高稳定性投资标的。在此背景下,通过家族信托的股权投资逐渐在国内市场上崭露头角。从“对三类股东层层穿透披露”到“对持股较少,不涉及违法违规等情形,可不穿透核查”的监管思路转变,可以看出,监管部门对于“三类股东”的核查态度和核查要求正在逐渐放宽。家族信托通过“间接+少量”的持股方式投资拟IPO企业,实现家族资产保值增值的目标,未来或将发展成为家族财富传承中的重要投资方式。