以“康美药业”等案件为例——复盘证券市场中介机构虚假陈述的法律责任

引言[1]

2021年11月12日,广州市中级人民法院对康美药业股份有限公司证券虚假陈述责任纠纷集体诉讼案件作出一审判决,判令康美药业向5万余名投资者承担24.59亿元的赔偿责任,公司高管根据过错程度承担5%-100%的连带责任,而中介机构正中珠江会计师事务所及直接责任人员承担全部连带赔偿责任。

随着我国证券市场的逐步发展完善,以信息披露为核心的注册制改革政策落地,上市公司信息披露问题引发的证券虚假陈述案件与日俱增,越来越多的上市公司因为虚假陈述被追责,而为这些上市公司提供专业服务的中介机构,也经常要面对被认定承担相应法律责任的境况。证券市场中介机构作为独立于发行人的第三方,应当恪守诚信勤勉的义务,中介机构在何种情况下构成虚假陈述以及需要承担何种法律责任,则是在实践中值得探讨的问题。本文基于现行法律规范并结合该领域过往典型案例,对我国证券市场中介机构虚假陈述的认定标准及相关法律责任进行探析。

一、证券市场中介机构虚假陈述的认定标准

(一)证券市场虚假陈述的定义

根据最高人民法院《关于审理证券市场因虚假陈述引发的民事赔偿案件的若干规定》,证券虚假陈述是指信息披露义务人违反证券法律规定,在证券发行或者交易过程中,对重大事件作出违背事实真相的虚假记载、误导性陈述,或者在披露信息时发生重大遗漏、不正当披露信息的行为。换言之,任何在证券发行或交易中构成上述四种情形的行为,均可能被认定为“证券虚假陈述”。

(二)证券市场中介机构的范围

根据《中华人民共和国证券法(2019修订)》第五十六条第二款的规定,“证券交易场所、证券公司、证券登记结算机构、证券服务机构及其从业人员,证券业协会、证券监督管理机构及其工作人员”均系证券法所禁止的实施证券虚假陈述行为的主体,而其中的“证券公司”与“证券服务机构”则是通常所称的证券市场中介机构,前者指的是证券公司,后者则包括会计师事务所、律师事务所、资产评估机构和证券信用评级机构等。

二、中介机构虚假陈述的法律责任

我国现行法律对于中介机构证券虚假陈述行为实行过错责任制度。《证券法》第一百六十三条规定,中介机构在证券的发行、上市、交易等证券业务活动中存在虚假陈述行为并给他人造成损失的,应当与委托人(上市公司/债券发行人)承担连带赔偿责任,但是能够证明其没有过错的除外。

现行证券法并未对不同中介机构应承担的连带责任范围或比例以及相关认定标准作出区分,在实践中主要参照适用部门规章、司法解释等文件中的细化规定。一般而言,根据各方中介机构在证券业务活动中扮演角色的重要性程度,可以将各方中介机构承担责任的顺序由重到轻应排列为:证券公司>会计师事务所>律师事务所。

(一)证券公司

证券公司俗称“券商”,在证券业务中,在首次公开发行股票并上市(IPO)的过程中承担保荐职责,并负责公司上市后信息披露的持续督导,因此监管机关对于证券公司的勤勉尽职义务要求最高。在证券发行过程中,券商有义务对公开发行募集文件的真实性、准确性、完整性进行审慎核查,如因故意或重大过失未审核致使申报材料存在重大虚假陈述的,券商与发行人构成对投资者的共同侵权,应当对投资人的损失承担连带责任。

此外,证券法还规定了关于券商直接责任人员的连带责任承担,在虚假陈述导致投资者权益受损时,如券商直接责任人员无法证明其无过错的,应当与发行人承担连带赔偿责任。

(二)会计师事务所

会计师事务所的审计活动与证券发行和上市公司信息披露息息相关,在IPO过程中,对拟发行人财务数据披露的真实性产生较大影响。因此,最高院也早在2007年6月出台了《关于审理涉及会计师事务所在审计业务活动中民事侵权赔偿案件的若干规定》,其中明确规定:

会计师事务所存在与被审计单位恶意串通,明知被审计单位会计处理国家有关规定相抵触、可能导致利害关系人产生重大误解、具有有不实的内容而不予指明,可能直接损害利害关系人的利益而予以隐瞒或者作不实报告,被审计单位示意其作不实报告而不予拒绝等情形的,均构成虚假陈述行为。

在证券虚假陈述案件中,认定会计师事务所是否存在主观过错的关键在于证明其是否履行勤勉义务,即在提供审计服务时是否勤勉忠实地履行了自己的职责。与律师事务所相似的是,会计师事务所同样需要对其专业领域内的事项尽特别注意义务,但受制于审计活动的性质,可能存在会计人员即便履行了勤勉义务也无法发现发行人披露信息构成虚假陈述的可能性。因此,在认定会计人员勤勉义务的履行标准上,应当首先参照《注册会计师法》《中国会计师审计准则》等法律法规及行业规范进行认定。现行的中国会计师审计准则对于会计师的总体目标和审计工作的基本要求、对财务报表审计实施的质量管理、工作底稿的审计、会计师对其他信息的责任等内容均有明文规定,可以作为认定会计师从事证券业务是否履行勤勉义务的判断标准。

如果发行人披露信息存在虚假陈述,而会计人员已经根据审计准则确认的审计工作基本要求进行审计活动,应当认为会计师事务所对于虚假陈述的产生不构成主观过失。

(三)律师事务所

相较于证券公司与会计师事务所,律师事务所在证券业务活动中的作用以及可能造成的负面影响不及前述两主体,目前专门调整律师在证券市场执业活动的专门性法律规范主要为证监会与司法部出台的《律师事务所从事证券法律业务管理办法》(下称《律师证券从业管理办法》)。

根据《律师证券从业管理办法》第十四条的规定,律师在出具法律意见时,对与法律相关的业务事项应当履行法律专业人士特别的注意义务,对其他业务事项履行普通人一般的注意义务。

在法律文书的出具过程中,律师应当根据据以作出法律意见的材料来源不同,适当调整其审慎义务的履行。具体而言,从国家机关、具有管理公共事务职能的组织、会计师事务所、资产评估机构、资信评级机构、公证机构直接取得的,或从前述机构抄录、复制并经该机构确认后的文书,可以作为出具法律意见的依据,但应当履行注意义务并加以说明;而对于未取得前述机构确认的或不是从前述机构直接取得的文书,经核查和验证后方可作为出具法律意见的依据。

此外,律师在从事证券业务活动时发现发行人存在虚假陈述行为的,应当要求发行人纠正、补充,发行人拒不纠正、补充的,律师可以拒绝继续接受委托并履行相关的报告义务。律师在证券业务活动中存在虚假陈述行为的,证监会有权依据证券法对相关的律师及其所在律所处以相应的行政处罚;而在发行人虚假陈述行为给投资人造成损失时,律师事务所需根据其过错程度承担相应的连带赔偿责任。

三、证券虚假陈述司法案例

在司法实践中,购买了上市公司股票或债券的投资人以上市公司虚假陈述导致其权益受损为由,通常将上市公司以及券商、会计师事务所、律师事务所等中介机构作为共同被告,以“证券虚假陈述责任纠纷”为案由向法院提起诉讼,请求上市公司承担赔偿责任,同时请求各方中介机构承担连带责任。

(一)近年司法案件数据统计

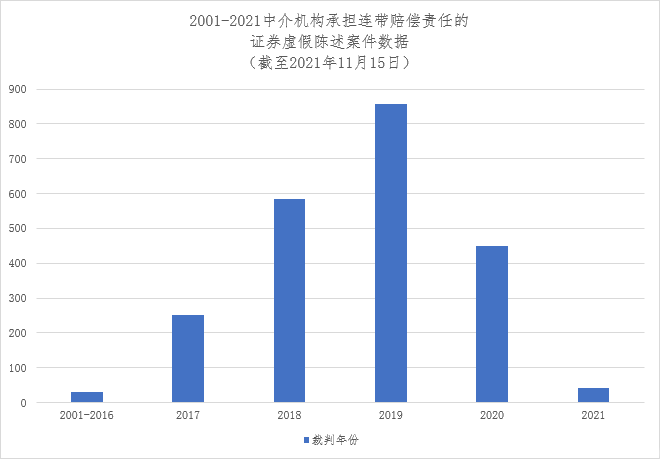

以下对近年中介机构承担连带赔偿责任的证券虚假陈述案件数据作了简要梳理[2]:

从以上统计结果可以看出,自2016年开始,我国法院判决中介机构承担连带赔偿责任的证券虚假陈述司法案件呈逐年上升趋势,这与我国自2015年起施行诉讼案件立案登记制,以及逐步放松以行政处罚作为起诉中介机构的前置程序规定不无关系。

2018年底证券发行注册制的试点改革降低了企业上市门槛,一定程度上也导致证券虚假陈述案件数量在2019年达到峰值。2020年底,国务院在《关于进一步提高上市公司质量的意见》中指出,将督促中介机构归位尽责、压实中介机构责任。可以预见在未来注册制全面推行、监管日趋严格的情况下,中介机构承担连带赔偿责任的证券虚假陈述案件数量将持续呈现上涨趋势。

(二)典型案例一:五洋建设证券虚假陈述案件

2020年12月31日,杭州市中级人民法院对“五洋债案”作出一审判决该案件是《债券纠纷座谈会纪要》发布以来第一例按照该纪要判决的证券虚假陈述责任纠纷案件,同时也是判决律师事务所承担连带责任的第一例案件。

“五洋债案”判决结果显示,五洋建设实控人陈志樟、德邦证券及大信会计师事务所对五洋建设应负债务承担连带赔偿责任;大公国际资信评估有限公司与上海市锦天城律师事务所分别在10%、5%范围内承担连带责任。法院在分析锦天城律所的责任时指出,“锦天城律所……虽对财务数据相关事项仅负有一般注意义务,但其应当对可能涉及债券发行条件、偿债能力的重大债权债务、重大资产变化等事项给予关注和提示”,并考虑责任承担与过错程度相结合的原则酌情确定锦天城律所的连带责任承担范围分别为5%。

可以看出法院在对各方中介机构的责任认定上作出了区分:德邦证券作为五洋建设的证券承销商,负有主要的审核义务,未对发行人通过粉饰公司报表骗取发债许可的行为进行审慎核查及把关,未尽勤勉尽责义务;而五洋建设前述财务方面的虚假陈述行为虽不是锦天城律所的专业领域范畴,但其仍负有对可能涉及发行条件、债权债务风险等事项作出一般关注并提示的义务,在未尽一般注意义务的情况下,锦天城律所同样被判令承担与其过错相当的连带责任。

(三)典型案例二:康美药业证券虚假陈述案件

康美药业证券虚假陈述案件是迄今为止法院审理的原告人数最多、赔偿金额最高的上市公司虚假陈述民事赔偿案件,同时也是适用证券特别代表人诉讼制度的首例案件。

根据广州中院2021年11月12日作出的一审判决可以看出,法院依据中国证监会作出的《行政处罚决定书》(〔2021〕11号),认为康美药业2016-2018年的年度报告存在虚增收入、虚增货币资金等虚假记载行为。而正中珠江作为提供上述年度报告的审计机构,在2016、2017年审计报告中出具了标准无保留意见的审计意见,而且在前述两年度审计期间,正中珠江了解到康美药业在业务管理信息与财务处理信息上存在两套不同系统后,并未关注两套系统是否存在差异且未实施必要的审计程序。此外,正中珠江还对康美药业货币资金科目及营业收入科目的风险应对措施方面存在重大缺陷。

正中珠江的前述行为直接导致康美药业财务造假未被审计发现,在其自身专业领域未尽特别注意义务,存在重大过失,且与康美药业虚假陈述导致的投资者损失存在直接因果关系,影响“极其恶劣”,因此广州中院判令正中珠江对于康美药业的赔偿责任承担100%的连带责任。

四、总结

在证券市场虚假陈述案件中,未履行勤勉尽职义务的中介机构无疑需要与发行人一同向投资者承担连带赔偿责任。但在证券业务活动中,各个中介机构负责的审核事项之间存在较大交叉重合范围,并不能完全分割各方机构各自负责的领域,证券中介机构不仅应当对于其自身领域的业务履行特别的注意义务,还应对其他非自身专业领域的业务事项履行普通人一般的注意义务。

而在具体的个案中,司法机关会根据中介机构的过错程度、行为性质等因素综合考虑其承担连带责任的比例。对于中介机构而言,则尽可能地就己方与非己方负责审核事项的专业领域向审判人员作出区分,并尽可能地提供工作底稿等其他有力证据,证明在自身专业领域已履行高度注意义务,从而避免承担连带责任的风险。

[1] 如无特别说明,本文引用的法律规范均指其最新修订后的版本。

[2] 图表统计数据根据中国裁判文书网(https://wenshu.court.gov.cn/)检索整理形成,由于裁判文书上传存在滞后性,图中所示2021年数据不代表2021年全年完整数据。