出口管制新规下溅射靶材走私犯罪风险解读

引言

溅射靶材作为半导体芯片制造关键材料,制备技术长期掌握在发达国家手中。近年,中国企业在靶材行业奋起直追,已基本实现靶材“国产化替代”,甚至于反向出口,与发达国家企业在国际市场上正面竞争。由于性能要求,靶材不可避免需要使用大量的贵金属、稀土、许可证金属等材料,这些材料对国家安全、战略性新兴产业发展有关键作用,国家对这些原材料实行出口许可证管理,在未取得出口许可证的前提下逃避海关监管、擅自出口的行为构成走私犯罪。

近期,商务部、海关总署发布《对部分中重稀土相关物项实施出口管制的决定(2025第18号)》,同时各部门召开打击战略矿产走私出口的专项行动。结合本文作者目前所承办的某省特大走私稀土案,相关的管制新规、监管态势需要靶材从业人员重新审视溅射靶材出口合规与走私犯罪风险。

一、溅射靶材的概念、特征及应用

溅射靶材是物理气相沉积(PVD)领域内应用量最大的镀膜材料,溅射是制备薄膜材料的主要技术之一,它利用荷能粒子在真空中经过加速聚集,而形成高速度能的粒子束流,轰击固体表面,粒子和固体表面原子发生动能交换,使固体表面的原子离开固体并沉积在基板表面,被轰击的固体即为溅射靶材。

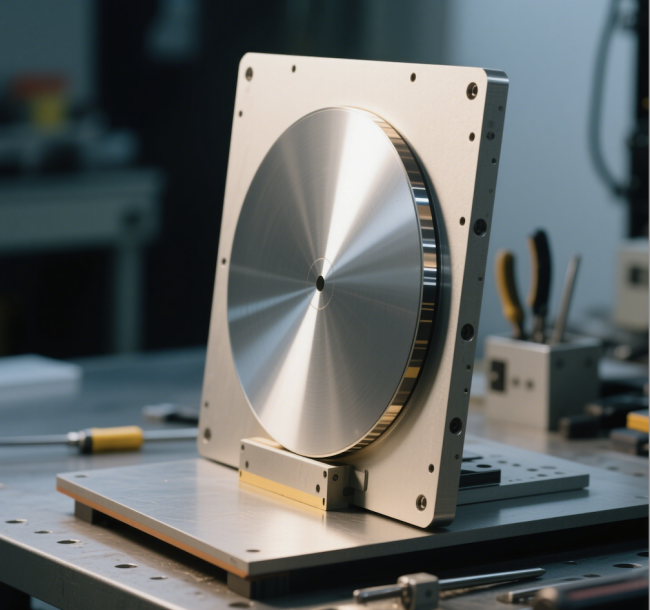

带背板的溅射靶材照片

溅射靶材广泛运用于半导体产业、平板显示行业、太阳能光伏领域等,属于国家战略新兴产业。靶材按成分可分为单质靶材、合金靶材、陶瓷靶材、单一化合物靶材、混合物靶材等,溅射靶材制备要求高致密度、成分与组织结构均匀、晶粒尺寸细小、杂质含量低,洁净度高。纯度通常高达99.95%以上,涉半导体领域部分要求达到99.9999%级别,这就要求制备工艺要求十分严格。

二、溅射靶材出口申报商品编码及监管条件对比

对于溅射靶材的出口,需要企业真实、准确的识别商品编码进行申报。对于不同的商品编码对应不同的监管条件。对于溅射靶材的所使用的原材料成分如贵金属、稀土金属、涉证金属在《中国海关报关实用手册2024》中,是明确列名了对应的商品编码、监管条件、出口退税率等信息。对于溅射靶材,该手册在2025第18号文出台前是对带背板的溅射靶材组件有明确的商品编码。但是对于不带背板的稀土靶材、贵金属靶材、涉证金属靶材并没有列出明确编码。是否可直接归类到“84869091”并不明确。举例如下:

1、在2025第18号文出台之前,关于溅射靶材的商品编码、监管条件情况如下:

|

商品编码 |

商品名称 |

出口退税率 |

监管条件 |

|

84869091 |

带背板的溅射靶材组件 |

13% |

/ |

2、对于稀土靶材以稀土金属名义申报出口,商品编码、监管条件如下:

|

商品编码 |

商品名称 |

出口退税率 |

监管条件 |

|

2805301913 |

金属钐(未相互混合或相互熔合 ) |

0 |

4,b,x,y |

|

2805301910 |

金属钆 |

0 |

3,4,b,x,y |

3、对于贵金属靶材以贵金属名义申报出口,商品编码、监管条件如下:

|

商品编码 |

商品名称 |

出口退税率 |

监管条件 |

|

7106921000 |

纯度达99.99%及以上的半制成银 |

0 |

4,x,y |

|

7110491000 |

板、片状铱、锇、钌 |

0 |

4,x,y |

4、对于非稀土的涉证金属靶材以原材料名义申报出口,商品编码、监管条件如下:

|

商品编码 |

商品名称 |

出口退税率 |

监管条件 |

|

2825301000 |

五氧化二钒 |

0 |

4,a,b,x,y |

|

8112290000 |

其他铬及其制品 |

0 |

4,x,y |

*上述监管条件代码指代:

“3”是指两用物项和技术出口许可证

“4”是指出口许可证

“a”是指入境货物通关单

“b”是指出境货物通关单

“x”是指出口许可证(加工贸易)

“y”是指出口许可证(边境小额贸易)

从上述监管条件对比可知,对于溅射靶材的出口存在“成分说”申报和“功能用途说”申报两种区别。如以“84869091带背板的溅射靶材组件”申报,则意味着不需要监管条件、不需要许可证且出口退税率13%。而以成分原材料进行申报时,不仅不享受出口退税率,同时还有严格的出口许可证及两用物项和技术出口许可证的管理要求。而商品编码的选择需要企业自主识别申报,那么此时对于企业而言很容易基于侥幸心理、趋利心态及溅射靶材所处的模糊地段,主动选择适用“84869091”这一商品编码。在本文作者所承办的案件就是如此类似情形,检察院以走私禁止进出口的货物、物品罪、走私贵金属罪、骗取出口退税罪以及逃避商检罪起诉到法院,该案对于涉案企业以及企业家个人而言带来的后果是十分沉重的。

三、出口管制新规对溅射靶材出口的影响

在2025年4月4日,商务部海关总署发布2025年第18号公告,公布对部分中重稀土相关物项实施出口管制的决定。此次出口管制涉及钐、钆、铽、镝、镥、钪、钇等七类中重稀土相关物项,包括金属、合金、靶材、永磁材料、氧化物、化合物及其混合物等多种形态。该条例出台之后,明确了对于涉及钐、钆、铽、镝、镥、钪、钇等七类中重稀土相关物项的溅射靶材,可以看出官方的态度是采取“成分说”而非“功能用途说”,并对商品编码进行了修改,包括“84869091”进行了细化、查漏补缺。

|

商品编码 |

商品名称 |

出口退税率 |

监管条件 |

|

3824999922 |

稀土金属钐、钆、铽、镝、镥、钪、钇及其合金的制品、含有这些稀土金属化合物的混合物 |

0 |

3 |

|

8486909110 |

两用物项管制的带背板的溅射靶材组件 |

13% |

3 |

|

8486909190 |

其他的带背板的溅射靶材组件 |

13% |

/ |

从84869091商品编码的细化、修改可以看出,即便是带有背板的溅射靶材组件,只要含有钐、钆、铽、镝、镥、钪、钇的稀土物质,就不再可以无任何限制出口。但是对于该上述7种中重稀土之外的其他稀土元素、贵金属、或者涉证金属制成的“带背板的溅射靶材组件”的,目前公告并没有做出细化规定,是否能直接以“8486909190,其他的带背板的溅射靶材组件”名义申报出口抑或是以原材料名义申报出口,暂不得而知,仍处于模糊地带。

四、溅射靶材出口的合规建议及刑事风险边界

1、商品编码应准确、如实申报,有效避免刑事风险

靶材出口企业应当熟悉运用《中华人民共和国海关进出口商品规范申报目录》,准确的申报商品编码、商品品名以及商品归类要求的要素,如品名、规格、用途与功能、加工工艺、运行原理、成份含量、化学通用名、包装状态、制作保存方法、物理状态等。如不准确申报,将需要许可证管理的商品申报为不需要许可证管理的其他税目商品,则涉嫌逃避海关监管,易构成走私禁止进出口的货物、物品罪、走私贵金属罪。如将不享受退税的商品申报为可以退税的商品并实际退税的,则构成骗取出口退税犯罪。因此,在出口申报过程中,企业可以聘请专业的法务和关务人员,制定系列详细的申报、归类管理制度,对靶材出口实现标准化、流程化的管理。

出口管制新规虽然对钐、钆、铽、镝、镥、钪、钇的物质进行了明确。但是对于在此之外的其他贵金属、稀土金属、或者涉证金属制成的“带背板的溅射靶材组件”并未进行明确。对于此,本文认为结合司法机关态度和当前监管政策背景倾向于认定应以“成分说”进行申报,即尽量不规避许可证和两用物项许可证管理,避免刑事犯罪风险。而对于上述金属、稀土金属、或者涉证金属制成的“不带背板的溅射靶材组件的裸靶”,毫无疑问不应以“8486909190”申报。

2、对于疑难靶材的商品归类可向海关申请归类预裁定

对于合金靶材、陶瓷靶材、氧化物靶材、混合物靶材等疑难、复杂类的靶材产品,在企业自身专业知识不足或者存在归类疑难问题时,可向属地海关申请归类预裁定。对于归类预裁定,企业在裁定决定有效期内,进出口与预裁定决定列明情形相同的靶材产品的,并按照预裁定决定申报的,海关予以认可其归类,且为全国通用。对于靶材企业,对于疑难商品的归类和申报,采取此方式可以明显降低涉嫌伪报瞒报、申报不实的风险,规避走私犯罪。

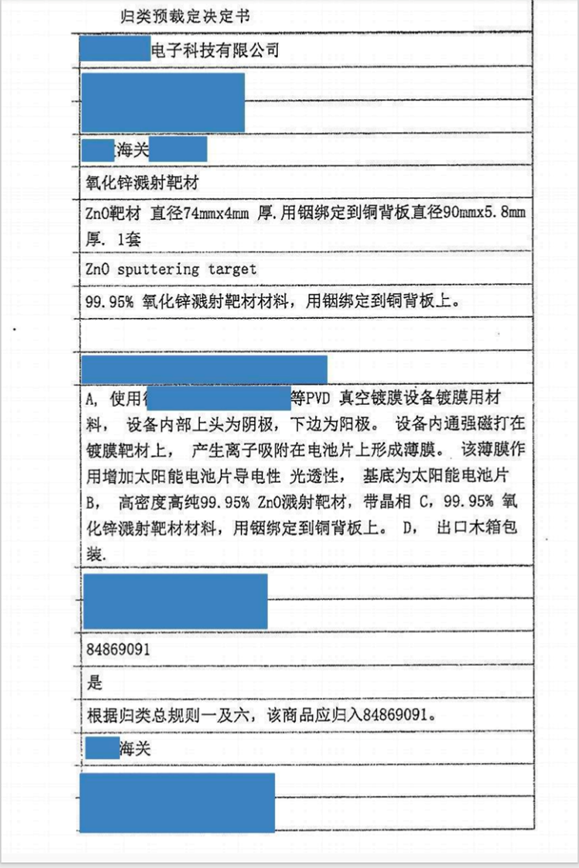

关于溅射靶材的归类预裁定决定书

3、对于是否属于两用物质可向商务部提出物项咨询

一方面,海关商品编号不是作为判定是否属于两用物项的依据,部分两用物项可能不存在商品编码,部分不同两用物项编码物质可能适用同一商品编码。另一方面,含有稀土物质的产品并非都为两用物质,对于稀土产品被正常、合理的开发成终端产品,如手机、电脑。在出口时不一定会落入到管制范围内。根据《两用物项出口管制条例》第十四条的规定,在出口前,出口经营者在充分了解拟出口物项的性能指标、主要用途等情况,并对照研究《两用物项出口管制清单》后,仍然无法判断物项是否属于两用物项的,可以向商务部提出咨询。

因此,对于靶材企业认为其生产的靶材含有稀土或两用物质,但不在上述七种中重稀土范围内,难以掌握是否需要两用物项和技术出口许可证的情形下,可以向商务部提出物项咨询。并要求做出答复。在得到商务部"被咨询物项不属于两用物项出口管制清单物项或临时管制物项"的答复后,靶材企业仍需在实际出口货物前履行识别的义务,在海关申报时保证申报的真实性、有效性和完整性。

结语

本文主要对出口申报以及许可证管理等“逃证行为”进行简要论述。对于溅射靶材行业,相关靶材产品加工使用材料稀土、贵金属、涉证金属元素众多,专业技术门槛高,在进行出口时更应当审慎。特别是当前国家对于稀土等矿产物质进行专项打击背景下,靶材出口企业应如实申报,切不可侥幸心理,避免潜在的走私犯罪风险。