银保监会发布《关于保险资金财务性股权投资有关事项的通知》解读

银保监会官网数据显示,截至2020年9月末,保险资金运用余额已达到20.71万亿元,其中通过股权直接投资、股权投资计划、股权投资基金等方式投资企业股权的规模为2万亿元,占到保险资金运用余额的10%,保险资金已成为金融业可提供股权性资本的主要机构投资者。为贯彻落实2020年7月15日召开的国务院常务会议有关“取消保险资金开展财务性股权投资行业限制”的精神,进一步加大保险资金对实体经济股权融资的支持力度,银保监会于2020年11月12日正式发布《关于保险资金财务性股权投资有关事项的通知》(银保监发[2020]54号,以下简称54号文),其核心内容是取消保险资金财务性股权投资的行业限制,通过“正面指引+负面清单”方式界定财务性股权投资标的企业所应具备的资质要求和红线,并进一步细化了保险资金股权投资的监管规则,在提升保险资金的运用效率及保险资金服务实体经济能力方面具有重大意义。

在54号文发布之前,为规范保险资金股权投资行为,监管部门发布了以《保险资金投资股权暂行办法》为核心的多个监管规则(详见表1:保险资金股权投资监管规则)

表1:保险资金股权投资监管规则

54号文发布后,《保险资金投资股权暂行办法》(保监发〔2010〕79号,以下简称79号文)、《关于保险资金投资股权和不动产有关问题的通知》(保监发〔2012〕59号,以下简称59号文)、《保险资金境外投资管理暂行办法实施细则》(保监发〔2012〕93号,以下简称93号文)中关于保险资金直接股权投资行业范围的条款停止执行。

为进一步加深对保险资金财务性股权投资新规则的理解,本文通过新旧监管规则的对比,对54号文所涉重点问题解读及分析如下:

(一)明确财务性股权投资概念

54号文第一条首次在规范性法律文件层面明确了财务性股权投资的概念,根据该条文可知,财务性股权投资具有如下特点:

1、 属于直接股权投资:保险机构以出资人名义投资并持有标的企业股权,不包括通过股权投资计划、股权投资基金方式间接投资标的企业股权的情形。

2、 属于一般(非重大)股权投资:保险机构及其关联方对标的企业不实施控制。

3、 投资目标为未上市企业股权:包括有限责任公司股权和未在证券交易所上市交易的股份有限公司股权。

4、 投资主体仅限于:满足特定条件的保险集团(控股)公司、保险公司和保险资产管理公司。

(二)取消财务性股权投资行业范围限制

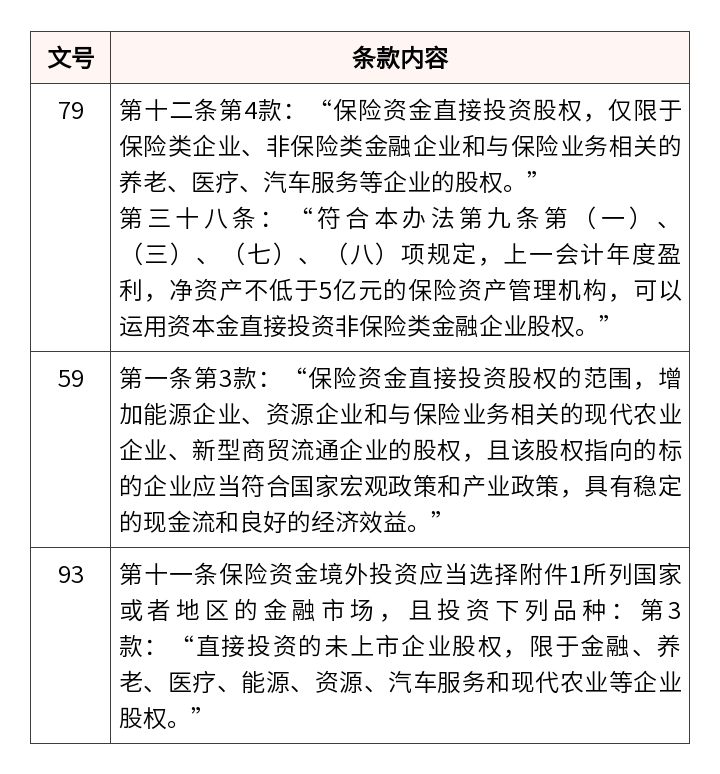

54号文第二条、第十条赋予了保险机构自主选择投资行业的权利,取消了有关保险资金财务性股权投资行业范围的限制,废止了原79号文、59号文、93号文中关于保险资金直接股权投资行业范围的条款(详见表2:保险资金直接投资股权的行业限制性规定)。

表2:保险资金直接投资股权的行业限制性规定

虽然监管部门取消了有关保险资金财务性股权投资行业范围的限制,但保险机构在进行财务性股权投资时仍应继续遵守79号文、59号文、93号文中除涉及保险资金直接股权投资行业范围条款(如表2所列)之外的其他规定。同时,保险机构在进行财务性股权投资过程中,还应重点关注54号文第二条中所规定的“安全性、收益性”等新增条件,并在投资过程中综合考虑和审慎评估偿付能力、风险偏好、投资预算、资产负债各项因素。

(三)界定财务性股权投资标的企业资质要求及红线

相对于79号文第十二条“正面资质清单+禁止性规定”的条款逻辑,54号文通过“正面指引+负面清单”的方式界定财务性股权投资标的企业的资质要求及红线,即标的企业应满足第三条所规定的正面资质要求,同时不得存在第四条“负面清单”所规定的任何一种情形。

1、标的企业正面资质要求

54号文第三条所规定的标的企业所应具备的正面资质条件,与79号文第十二条第(一)项和第(四)项所规定的内容基本一致,即标的企业应具备:(1)依法登记并具有法人资格;(2)所属产业处于成长期、成熟期或者为战略性新兴产业,或者具有明确的上市意向及较高的并购价值。

2、标的企业资质红线

54号文以负面清单形式规定了10种财务性股权投资标的企业的资质红线,标的企业不得具备负面清单所规定的任何一种情形。与79号文第十二条第(一)至(九)项标的企业应具备的资质条件/红线逐一对比评析如下(详见表3:54号文与79号文对标的企业资质条件/红线要求对比情况及评析)

表3:54号文与79号文对标的企业资质条件/红线要求对比情况及评析

54号文第四条第2款规定“保险资金投资市场化、法治化债转股项目,可不受本条第(一)(二)项的限制”。该规定属于保险资金财务性股权投资的特殊情形,考虑到债转股项目的实际情况,在保险资金投资债转股项目过程中,即使标的企业存在“不具有稳定现金流回报预期和确定的分红制度,或者不具有市场、技术、自愿、竞争优势和资产增值价值”、“最近三年发生重大违约事件”两种情形的,保险资金仍可对其进行财务性股权投资,这反映了监管机构鼓励保险资金积极参与市场化、法制化债转股项目的态度。

(四)明确财务性股权投资资金来源

54号文第五条规定,财务性股权投资资金应来源于保险机构自有资金(包括保险机构本级实收资本、资本公积、盈余公积、未分配利润及其他自有资金)和与投资资产期限相匹配的责任准备金。该规定与79号文第十四条第(二)项“其他直接投资股权,可以运用资本金或者与投资资产期限相匹配的责任准备金”的内容基本一致。本条需要注意以下两个点:其一是54号文明确了进行财务性股权投资的资金来源包括自有资金并通过“列举+兜底”形式明确规定自有资金的范围;其二是如果使用责任准备金作为投资资金的,则该责任准备金应当与投资资产期限相匹配。

(五)明确财务性股权投资保险机构的资质要求

1、保险机构进行财务性股权投资应当具备的资质要求

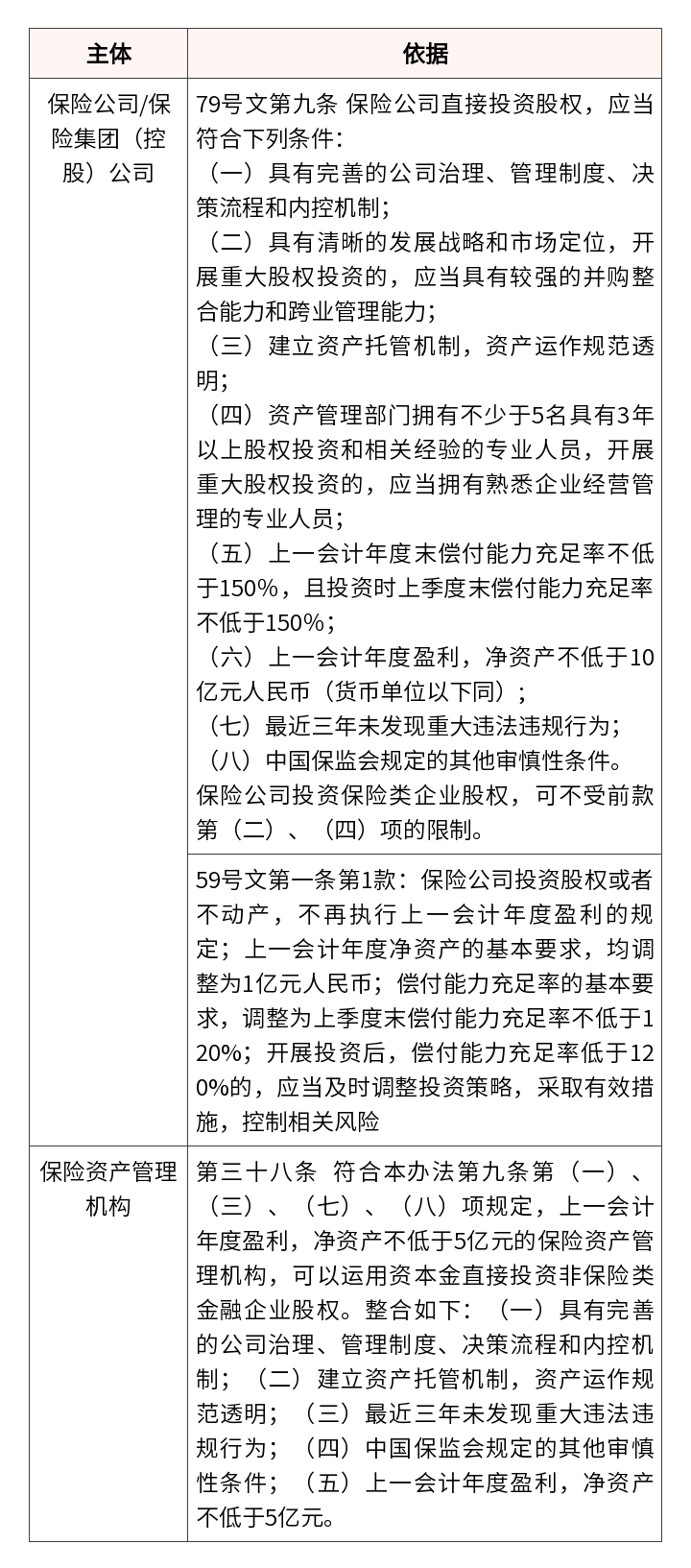

54号文第六条明确了保险机构进行财务性股权投资的资质要求及行为规范,结合79号文中关于保险公司、保险资产管理机构直接投资股权应当具备的条件和第59号文中关于保险公司投资股权的基本资质要求,保险机构进行财务性股权投资应当具备的资质要求见下表(表4:保险机构进行财务性股权投资应当具备的资质要求)。

表4:保险机构进行财务性股权投资应当具备的资质要求

2、保险公司应当具备和加强投资管理能力建设

根据《中国银保监会关于优化保险机构投资管理能力监管有关事项的通知》(银保监发〔2020〕45号,以下简称45号文),保险机构自行或受托开展各类投资管理业务,应具备相应的投资管理能力,但保险机构投资保险类企业股权应当按照有关监管规定履行相应程序,不作投资管理能力要求。根据45号文之规定,保险机构开展财务性股权投资行为,应当依法取得保险资金股权投资管理能力,并应当遵循45号文的相关内容持续加强投资管理能力建设。

3、保险公司应当加强内部操作流程建设

45号文对保险机构的内部制度建设等也进一步予以明确规定,保险机构应当持续完善内部控制流程,防范操作风险和道德风险,不得进行内幕交易、利益输送等损害保险机构利益的行为,各保险机构在投资过程中应当加强内部投资制度建设,确保其投资资质及投资行为合法合规。

(六)确立财务性股权投资的程序

1、内部审批流程

54号文第七条就保险机构财务性股权投资基本流程制度进行规定。本条旨在要求保险机构加强公司内部财务性股权投资基本制度建设,规范内部操作流程,落实内部风控、合规及相关审批流程。根据79号文第十六条之规定,保险公司投资企业股权,应当按照监管规定和内控要求,规范完善决策程序和授权机制,确定股东(大)会、董事会和经营管理层的决策权限及批准权限,根据偿付能力、投资管理能力及投资方式、目标和规模等因素,做好相关制度安排。

54号文与79号文就保险机构股权投资内部制度建设的相关要求基本一致,但54号文就保险机构就财务性股权投资建立基本制度提出了专门要求。因此,保险机构拟开展财务性股权投资的,应当按照54号文之规定建立基本制度并完善相关流程。

2、外部监管报告

根据54号文第八条,保险机构应当按照银保监会关于非重大股权投资的监管要求,履行财务性股权投资报告程序。结合79号文第31条相关规定,保险公司进行非重大股权投资和投资基金投资的,应当在签署投资协议后5个工作日内,向银保监会报告,并提交下述材料:

(1) 董事会或者其授权机构的投资决议;

(2) 投资可行性报告、合规报告、关联交易说明、后续管理方案、法律意见书及投资协议或者认购协议;

(3) 对投资机构及投资基金的评估报告;

(4) 专业机构提供的财务顾问报告、尽职调查报告和法律意见书;

(5) 投资团队及其管理经验说明;

(6) 银保监会规定的其他审慎性内容。

此外,54号文第九条是本次新规适用范围的特别规定,该新规适用于非金融机构类型及金融机构类型的未上市企业股权,但如果金融监管部门对其投资金融机构股权另有规定的,应遵守金融监管部门相关规定。

股权投资具有长期性、抗经济周期能力强的特点,与传统投资资产的相关性弱,和保险资金期限长、追求长期收益的特点相一致。自2010年《保险资金投资股权暂行办法》实施以来,保险机构按照依法合规、自主决策、风险可控、商业可持续原则积极开展股权投资实践,投资能力和运作水平持续提升,企业股权投资已成为保险资产配置的重要品种。银保监会发布的《关于保险资金财务性股权投资有关事项的通知》取消了保险资金运用的行业限制,拓展了保险资金运用的行业范围,进一步从制度和规则层面引导保险资金服务于实体经济,充分体现了当前监管积极引导险资为国家战略和实体经济提供长期稳定优质资金的政策导向;同时,在分散投资风险的同时,有助于增强保险资金投资收益率的稳定性,反过来又可推动保险行业承保业务服务质量的提升。