深度剖析虚开增值税专用发票刑事案件(三)——典型案例分析与辩护策略观察

在现行刑法条文尚无明文规定将行为人的犯罪动机、目的作为虚开增值税专用发票罪的犯罪主观构成要件的法律背景下,理论与实务界所持观点纷呈,司法认定不统一的情况也时有存在。因此,研究最高法、最高检就本罪性质、犯罪主体、共同犯罪关系以及涉案数额的认定标准和态度对于律师把握辩护方向、提供法律意见以及发掘辩护突破口而言具有较大的意义。同时,分析法院、检察院在本罪是否需要提起公诉以及定罪量刑的考量中所关注的焦点也能为律师在选择辩护思路以及预测案件的判决走向提供一定的指引与参考。

本文对虚开增值税专用发票罪的最高院、最高检典型相关案例、刑事审判参考中相关章节以及2020年广东省法院、检察院的判决与不起诉书进行研究,并特别针对本罪的辩护思路与策略进行观察和分析,以期为司法实务带来一定的启示。

一、虚开增值税专用发票罪典型案例分析

基于最高人民法院、最高人民检察院公开的案例以及刑事审判参考案例,我们一共选取了6个典型案例,着重归纳最高法、最高检对案例的处理意见及其典型意义,并进行分析。详细请参见表一和表二。

表一 最高法、最高检典型案例

表二 刑事审判参考案例典型案例

二、2020年广东省虚开增值税专用发票罪判决书与不起诉书统计报告

中国检察网、中国裁判文书网公开的2020年(2020年1月1日至2020年12月31日)广东省涉嫌虚开增值税专用发票罪案件不起诉决定书、判决书数据显示,在此期间内广东省各检察院作出不起诉决定的案件共有60件,各法院审理、判处虚开增值税专用发票罪并从轻、减轻处罚的案件共81件,对全部或部分被告人判处缓刑的案件共45件 。为对辩护方向与辩护策略进行探索,我们特别针对文书中各检察院做不起诉决定、各法院做从轻处罚所考量的因素进行分析和梳理。

(一)关于虚开增值税专用发票罪不起诉书的理由分析

基于我们的分析,60份不起诉决定书中涉及的不起诉情形梳理如下:

- 酌定不起诉类案件共39件;

- 情节显著轻微不构成犯罪的法定不起诉类案件共2件;

- 证据不足的法定不起诉案件共19件。

其中,酌定不起诉案件的不起诉理由对于辩护工作具有较大的参考价值,本文也将以此类案件作为进一步分析整理的对象,就酌定不起诉决定书中的各类不起诉理由进行梳理,详细请参加表三。

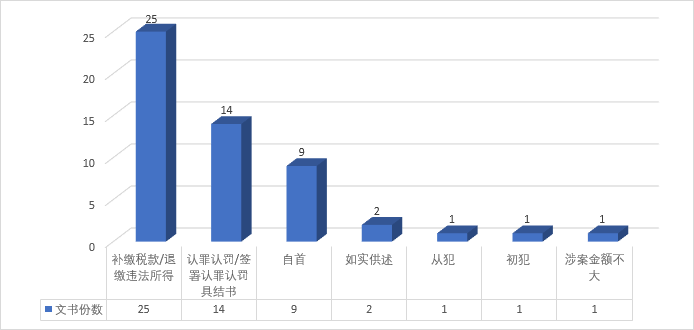

表三 酌定不起诉理由分析

从表三的分析可看出,补缴、退缴税款、违法所得以及认罪认罚的情形是检察院作出酌定不起诉的主要参考情节。

(二)关于虚开增值税专用发票罪判决书从轻处罚理由的分析

根据梳理分析,2020年广东省各法院审理、判处虚开增值税专用发票罪并从轻、减轻处罚的案件共81件,对全部或部分被告人判处缓刑的案件共45件。

同样,基于中国裁判文书网的判决原文及相关数据,我们对从轻处罚的各类理由进行梳理,详细请参见表四。

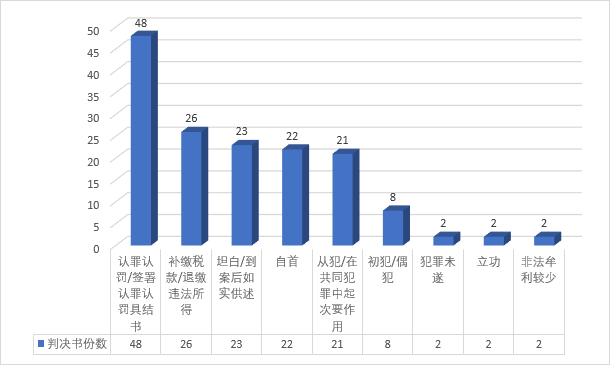

表四 从轻处罚理由分析

从表四的分析可看出,认罪认罚、补缴税款、退缴违法所得、自首、坦白、从犯的情形是法院作出从轻、减轻判决的主要参考情节。

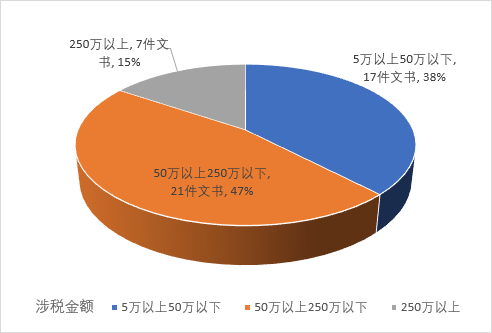

同时,我们针对判处缓刑的45个案件所涉虚开增值税发票相应税额也进行了统计分析。

表五 45个缓刑案件涉税金额分析

从表五的统计情况可看出,涉税金额在250万元以上的案件获得缓刑的难度比较大。同时,在涉税250万元以上的7个判处缓刑的案件中,有6个案件是单位犯罪,只有1个案件是自然人犯罪。所分析的数据显示,量刑档次为十年以上的案件,如为单位犯罪,且被告人在所有的直接负责的主管人员和其他直接责任人员中处从犯地位,则有可能获得缓刑;但如为自然人犯罪,则获得缓刑的难度非常高。

三、辩护策略分析

从以上的数据分析可看出最高法、最高检对于本罪案件核心问题的把握与倾向以及广东省法院、检察院在处理案件时关注的焦点问题。因而,律师应如何运用有效的辩护策略和措施来最大限度保护当事人的权利,便成为辩护律师最大的挑战。基于现有数据,我们对案件处理的不同阶段律师采取的有效措施及辩护策略进行分析。

(一)侦查与审查起诉阶段

在诉前的侦查与审查起诉阶段,律师除依法申请会见、积极了解案情以外,最主要的两个工作方向就是帮助犯罪嫌疑人申请变更强制措施以及向检察院表达辩护意见争取使检察院启动退查程序或作出不起诉决定。参考上述最高检的典型案例,对于民营企业及其经营者涉嫌虚开增值税专用发票罪的案件,在打击偷逃税款、虚开发票等严重破坏合法、健康的市场经济秩序的犯罪行为的同时,检察院亦会将维护民营企业的正常生产经营活动纳入考量范围。因此,类似案情可争取成为辩护人申请变更强制措施及辩护意见的有利理由。

对于涉嫌虚开增值税专用发票的民营企业经营者,数据显示辩护人争取变更强制措施的主要理由如下:

- 有利于恢复民营企业正常经营、提供生产经营决策保障;

- 维护企业员工就业和正常生活;

- 有认罪认罚、真诚悔过、积极退赃退赔、挽回损失等悔罪表现;

- 取保候审不致影响诉讼正常进行的实际情况。

对于参与虚开增值税专用发票犯罪活动的民营企业,如存在受上游经营者或企业要求被动参与犯罪、在共同犯罪中处于从属地位、主观恶性较小的情况等,辩护人可以此作为请求检察院作出酌定不起诉决定的理由之一。

(二)诉讼阶段

诉讼阶段的辩护内容主要集中于定罪与量刑问题上。结合典型案例及广东省法院的审理意见,在定罪方面,虚开增值税专用发票罪的辩护工作可以考虑从不构罪和构成单位犯罪两个角度展开;而量刑方面,重点依然是对法定的从轻、减轻情节的把握以及认罪认罚制度的灵活利用。

1.定罪辩护

从最高院对张某强典型案例的处理意见来看,法院在处理情节轻微、涉案金额较少的民营企业不规范经营行为涉嫌犯罪的案件时,相较其他虚开发票类案件会更加仔细地审查行为人或企业的主观恶性,对于主观上没有骗取税款目的、客观上没有造成国家损失的案件,有酌情不认定为构成犯罪的可能。这为辩护人在陈述辩护意见时可对类似情节有较大的参考价值。

2.量刑辩护

从广东省法院审判结果统计数据来看,法院作出从轻、减轻判决的主要依据依然是法定量刑情节,包括:自首、坦白和共同犯罪中的从犯地位等。基于虚开增值税专用发票罪会造成国家税收损失的特殊性,主动预交罚款、补缴税款、退赃等行为也是认定犯罪严重程度时法院会特别关注的情节。

《中国刑事审判指导案例》第232号案例分析所提及的单位犯罪中直接责任人在共同犯罪中的犯罪地位问题亦值得关注。根据最高法观点,直接责任人的犯罪地位认定具有一定的独立性,在实践中,如将各被告单位的多个直接责任人单独认定为共同犯罪并区分他们在共同犯罪中的地位可以更好的实现“罪责刑相适应”的原则,则责任人员的犯罪地位应“在全案中予以考察,区分主从犯,特定情况下,其犯罪地位不必与所在单位相一致”。基于此观点,在多个单位共同参与虚开增值税专用发票犯罪活动的案件中,辩护人可根据实际情况基于其参与犯罪活动程度、作用大小等情节提出不同的辩护策略。

(三)关于金额计算的问题

涉案金额的计算认定是贯穿于整个辩护环节的一个较为重要的问题。涉案金额很大程度上决定了嫌疑人或被告人的法定刑幅度。故而,一些特殊案情下税款的计算方式也值得关注。在计算涉案税款金额时,辩护人可基于案件事实争取把可扣除的金额扣除以降低涉案金额。在司法实践中,计算涉案税款金额时应特别关注以下三点:

其一,虚开的增值税进项税发票是否对国家税款造成了直接损失,是否不应当被计入虚开税额或国家税额损失中;

其二,是否存在已向国家缴纳但本不存在纳税理由的税款,根据执法公平、公正的原则应从造成的经济损失中扣除的情形;

其三,是否查实了虚开的增值税发票抵扣的情况,而不直接以总体的虚开税额确定;

以上三点提示为辩护人在虚开税额或造成税收额损失认定问题上提供了一定的参考,在基于案件事实上为当事人争取较轻的量刑幅度或从轻、减轻处罚判决提供了一些辩护思路。

四、小结

虽然虚开增值税专用发票罪在理论分析和实践运用中均存在一定争议,尚待相关法规和司法解释予以完善,但就最高法、最高检所公布的典型案件处理意见以及法院、检察院处理本罪的态度观点来看,实现有效辩护依然有迹可循。在司法实操中,辩护人通过仔细分析代理案件案情,把握最高院、最高检处理意见的核心法律原理,便有可能提出为法院、检察院所认可的辩护意见,为当事人争取最大的利益。