财务混同须避免,家企界限越不得

人类社会历来有“家天下”的传统,普天之下莫非王土,率土之滨莫非王臣。欧洲到查理曼大帝时代(中国当时是唐代)都还没有形成国库的概念:国王的卧室就是金库,金银财宝堆在枕头边上才睡得踏实。日耳曼蛮族的国王认为国家领土就是国王的私人财产,可以随意分割给子孙继承,现在的德国、法国和意大利就是在这样的思想下从法兰克帝国一分为三的。而中国,早在汉朝就已经确立了国家财政与皇家财政必须分开的原则,这是一个相当先进的财政理念,比西方领先了上千年。然而,制度归制度,碰到个残暴骄奢的皇帝,国库的钱挪用就挪用了。慈禧亲爸爸花了多少军费和公款修了自己的园子、办了自己的生日派对,以至于溥仪下台后,整个清朝国库只有10个银元!

所以,家里有矿的家族企业家们要特别留意是否存在股东与公司财务事项未做严格区分、股东拿公司当提款机的现象。财务混同是否定企业独立法人格的条件之一,包括:股东与企业间的财务混同;关联企业间的财务混同。本文就这两类财务混同分别讨论其具体构成(含案例)、风险及防范措施,供读者对照参考。

一、股东与企业间的财务混同

1、 股东个人账户与企业账户混同使用

企业应当开设专用的账户,不能与股东个人账户混用。但在家族企业中,部分股东基于“自己出资设立的公司的财产也属于个人”的错误认识,或者基于逃避债务、转移公司资产等其他目的,或以个人账户收取公司的收入,或用个人账户支付公司日常开支。这些行为并不符合相关法律法规对公司财务制度及银行结算账户的管理规定,形成股东与企业之间的财务混同。

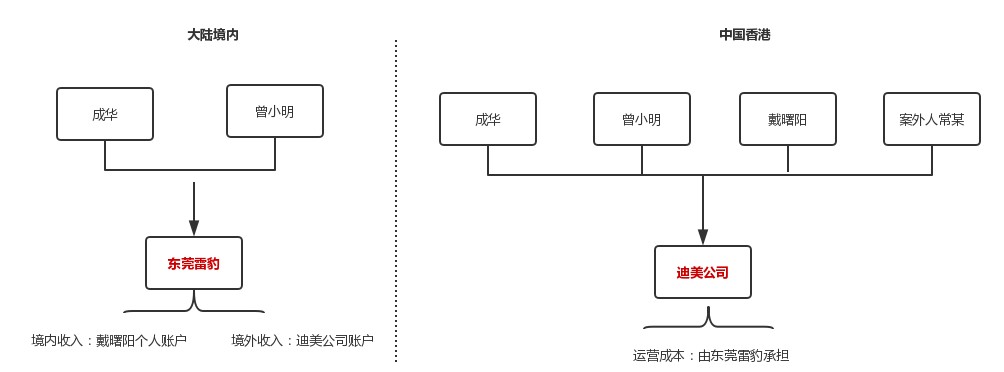

案例:广东省高级人民法院 (2014)粤高法民二破终字第105号 曾小明与合昌国际贸易(深圳)有限公司股东损害公司债权人利益责任纠纷案。

(图)案例基本事实

《清产核资报告》载明,东莞雷豹公司存在公款私存、公款他存的情况:境内大量货款通过戴曙阳个人账户收付,境外大量货款通过迪美公司收付,迪美公司的运作费用主要由雷豹公司负担。迪美公司与东莞雷豹公司并无法律上的隶属关系。前述行为为股东非法转移公司财产、逃避债务大开方便之门,使东莞雷豹公司丧失了独立财产与人格,构成公司股东权利的滥用,严重损害了东莞雷豹公司债权人的利益。曾小明作为东莞雷豹公司的股东、副总经理,实际参与了公司的经营管理,亦为迪美公司的股东之一,故法院认定曾小明构成《中华人民共和国公司法》第二十条第三款所规定的公司股东滥用公司法人独立地位和股东有限责任、严重损害公司债权人利益的情形,曾小明对债权人合昌公司的涉案债权承担连带清偿责任。

风险:在利益输送的同时可能导致本可只承担有限责任的股东对公司的债务承担连带责任。

2、 企业款项用于个人或家庭购买财产

部分家族企业的股东将企业的款项用于购置个人或家庭资产,少则购买日常生活用品、服装等,多则直接购买房屋、车子等。

风险:

(1) 需返还款项及相应利息。

该等款项在公司账簿中可能体现为股东借款,此时,不仅需要核查是否符合章程中对于股东借款的相关要求,而且股东可能需要将相关款项及对应的利息返还给公司。

(2) 缴纳个人所得税

依据《财政部、国家税务总局关于企业为个人购买房屋或其他财产征收个人所得税问题的批复》,符合以下情形的房屋或其他财产,不论所有权人是否将财产无偿或有偿交付企业使用,其实质均为企业对个人进行了实物性质的分配,应依法计征个人所得税:企业出资购买房屋及其他财产,将所有权登记为投资者个人、投资者家庭成员或企业其他人员的;企业投资者个人、投资者家庭成员或企业其他人员向企业借款用于购买房屋及其他财产,将所有权登记为投资者、投资者家庭成员或企业其他人员,且借款年度终了后未归还借款的。

(3)构成职务侵占罪或挪用资金罪

如果股东担任公司高管职务却擅自使用公司资产购买相应的物品的,则可能构成职务侵占罪或挪用资金罪。

案例:在浙江省义乌市人民法院(2015)金义刑初字第1281号一案中,法院针对不同情形采取不同的态度:

情形一、公司生产经营状况正常:被告人陶海弟、陶腾飞侵占公司资金,用于购买及装修银河湾别墅、被告人陶海弟将套房登记在金某2夫妻名下,被告人陶海弟、陶腾飞无非法占有公司财产的主观故意,上述行为依法不应认定为犯罪。

情形二、公司生产经营状况恶化:被告人陶海弟将奔驰轿车过户给金某1的行为发生在2014年1月其公司经营恶化面临托管之际,被告人陶海弟利用职务之便,将公司财产非法转移至他人名下,实际占为己有,依法应以职务侵占罪定罪处罚;在伟海公司经营恶化面临托管之际,利用职务上的便利,将公司财产出借给他人,数额巨大且超过三个月未归还,其行为均已构成挪用资金罪。

3、 通过未实际发生的顾问费等非分红形式向外转款

顾问服务具有隐蔽性,实践中部分股东会通过顾问费、财务费的形式将企业款项转出。如 服务方不具备提供相应服务的能力和资质、或服务方并未提供实际服务,该等行为是财务混同的认定因素之一。

如,某家族企业与各家族成员分别签订财务服务协议、咨询服务协议等,并向家族成员支付服务费用,当该企业无力偿还借款,家族成员又无法证明其切实提供过相应的服务,债权人可主张家族成员与企业之间财产混同,要求家族成员对企业的债务承担连带责任。

4、家族成员利用公司的独立人格恶意避债

股东控制公司恶意扩大公司债务,转移公司财产,导致公司对外责任和债务承担能力降低,即属于此类情形,股东需承担责任。这种情形在运作不规范的家族企业中很容易发生。在案例中有一种操作方式是:以某公司作为借款主体大量借款,同时将公司的流动资金全部转出:款项转至股东账户、关联公司账户内,或由公司主要人员提现等; 不按照正常方式经营该企业,不办理公司年检,导致公司被吊销工商营业执照;股东不进行清算并办理注销手续。由于利用公司的独立人格恶意避债,使得公司丧失偿债能力,严重损害了公司债权人的利益,因此债权人可主张股东及关联公司与该企业财务混同,要求股东及关联公司对该企业的债务承担连带责任。

二、 关联企业间的财务混同

1、使用共同账户或相互使用账户,用款混同

为了方便管理,家族成员可能会让各家族企业使用共同账户,或相互借用账户。例如,某一账户用于收取业务收入,另一账户用于支出采购成本,第三个账户用于支出所有企业的员工工资等。在此情形下,如家族成员无法证明共同使用的账户或借用账户中的资金进行了严格的区分,并据实明确记载了用途,无法将每笔款项具体对应到某个企业,就致使各公司之间的资金混淆,构成财务混同。【参考案例:江苏省高级人民法院(2011)苏商终字第0107号,系最高人民法院公布的指导案例第15号;广东省高级人民法院(2014)粤高法民二破终字第105号】

2、债权债务关系、业绩混同,收益和债务随意转化

家族的庞大与成员企业众多使得家族企业的股东之间存在十分复杂的交叉持股关系。企业间可能会代为偿还债务、互相为借款提供担保、占用资金等。如果各企业之间的债权债务关系混同、业绩混同、收益和债务被随意在各企业之间转换,那就在实质上构成财务混同。(【参考案例:最高人民法院(2008)民二终字第55号,系《最高人民法院公报》2008年第10期(总第144期)】

3、某一企业承担多家企业的经营成本

企业的运营需要成本,各企业应当承担各自的成本。但在家族企业中,可能会让某一企业承担多家企业的房租、水电、用工、运输等各项经营成本。此外,还有家族的多个企业将其员工的劳动关系集中挂在某一企业,或一个家族企业为另一家企业提供捎带运输、搭售等利益。

从法律上讲,一旦这种亲情之间的帮助产生了利益关系,就会涉及法律关系的产生和变动,实质上增加了承担成本企业的债务,构成财务混同。(【参考案例:广东省高级人民法院 (2014)粤高法民二破终字第105号】

4、无偿或低价转让企业资产

部分家族成员会在家族企业需要采购资产时,将另一家族企业的资产以无偿或大大低于市场价格的方式转移给采购方。或未经过法定分红程序,将企业的财产无偿或低价转移给股东或其他家族成员。该行为实质上使得转移方的资产减损,降低了偿债能力,损害了转移方及其债权人的利益,亦属于财务混同。

5、脱壳经营

当某一企业负债过多,为避免企业破产时所有资产均用于偿还负债,企业可能提前将优质资产剥离,将其作为对另一关联企业的投资,所有负债则保留在原企业内,使得原企业成为空壳公司,无法正常经营、无力偿债。脱壳经营与家族成员利用公司的独立人格恶意避债存在相似之处,其主要目的在于保全家族企业的优质资产,是关联企业间的典型财务混同情形。

以上是实践中家族企业较为常见的财务混同,需特别关注企业是否有独立的财务制度及独立账户、财务往来是否明晰、企业的资产与家族成员或关联企业之间是否相互独立等。家族企业虽然是家族创立的,但并非意味着企业的财产理所当然归家族所有,应严格按照《公司法》等法律规定进行经营,家族和企业的界限不能僭越。如果实在无法理清公事和家事,请一定咨询法律顾问和财务顾问,在企业经营过程中做好风险预防工作,避免亡羊补牢的被动。